2021年是上海市“十四五”规划开局之年和“数字化转型”发力之年,在宏观经济企稳、市场信心复苏的大环境优势下,上海写字楼市场一季度表现延续了去年底的显著回暖态势,同时伴随着新阶段城市蓝图绘制和政策变迁进程而加速升级。

1、上海迎城市新发展阶段

写字楼市场环境升级

2020年底,上海市公布《关于全面推进上海城市数字化转型的意见》,要求深刻认识上海进入新发展阶段全面推进城市数字化转型的重大意义,明确城市数字化转型的总体要求,并将之作为上海城市发展的重要发力点。

2021年1月,上海市正式发布《上海市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,以强化“四大功能”、深化“五个中心”建设、推动城市数字化转型、提升城市能级和核心竞争力为主攻方向,绘制了未来5至15年上海城市发展蓝图。

新规划提出诸多与写字楼市场息息相关的“谋篇布局”,如:以张江科学城为重点推进科创中心承载区建设;促进六大重点产业集群发展;更好发挥自贸试验区和临港新片区试验田作用等等。

城市转型升级和产业能级提升将大大提升写字楼市场发展前景。据统计局数据显示,1-2月上海市固定资产投资总额比上年同期增长28.2%,其中房地产开发投资比去年同期增长28.7%;办公楼开发投资同比增长5.4%。在土地方面,1-3月上海市土地市场共供应7幅涉办用地,面积共计29.4万平方米;成交21幅涉办用地,面积共计82.1万平方米。

2、写字楼租赁需求显著回升

租金呈止跌企稳趋势

由于2020年大批新项目受疫情影响延期入市,2021年上海写字楼市场将迎逾百万平方米的高位供应量。一季度开场即新入市5个甲级写字楼项目,主要有南京西路板块“锦沧文华广场”、世纪公园板块“云汇天地”、徐汇滨江板块 “阳光滨江中心(南楼)”及闵行七宝板块“上坤中心”“虹桥万创中心一期”,总计新增供应量达23.66万平方米。

新增供应起量的同时,租户需求随经济复苏而显著回升,租赁市场吸纳量表现延续2020年四季度的好转态势。据戴德梁行数据,2021年一季度上海甲级写字楼净吸纳量环比上升29.6%至36.33万平方米,空置率环比下降1.11%至20.74%,其中核心区15.47%,非核心区28.76%。

核心商圈甲级写字楼租金表现改善明显,一季度租金为283.8元/平方米/月,较2020年四季度微涨0.43%,是连续下跌9个季度之后的首次增长;但是,非核心商圈租金环比下降2.12%,拉动全市平均租金微幅下滑。平均租金最高的是静安核心区,达348.4元/平方米/月;陆家嘴商圈以309.6元/平方米/月的租金价位紧随其后;徐汇核心区和黄浦区平均租金同样达到了280元/平方米/月以上。

数据来源/戴德梁行

据58同城、安居客数据,2021年一季度上海写字楼租金涨幅最高的行政区为虹口区和黄浦区。虹口区由于整体写字楼价格基数低,故租金上涨后幅度波动明显,其中四平路商圈环比涨幅最大;黄浦区为上海市写字楼租金价格最高的行政区,一季度新天地和豫园等商圈均取得20%以上的环比涨幅成绩,充分展现核心商圈优质写字楼物业价值稳定、韧性足的特性。此外,浦东新区和徐汇区写字楼租赁市场最为活跃,一季度租金呈上涨趋势的商圈数量占全市近1/3。

3、金融和TMT行业需求集中

五个新城成择址新选项

从租户结构来看,金融业依旧是上海写字楼市场中最主要的基石行业,一季度成交面积占比达36%,主要租赁成交有:浦发银行入驻北外滩来福士,租赁面积25000平方米。在区域选择方面,金融业租赁需求主要汇聚在陆家嘴、南京西路、竹园、新天地等金融聚集效应明显的商圈。

上海金融服务业企业租赁活跃度(按过去两年租赁面积统计)

此外,TMT行业租赁需求活跃度仅次于金融行业。一季度主要租赁成交包括:亚马逊入驻前滩中心,租赁面积9900平方米;Clubhouse迁至外滩SOHO,租赁面积5000平方米等等。《全球科技创新中心指数2020》报告显示,上海在全球科技创新中心排名中位列全球第17名、中国第2名。在上海大力发展数字经济,打造具有世界影响力的国际数字之都的目标导向下,TMT行业将成为对写字楼市场又一强有力支撑点。

数据来源/戴德梁行

金融、TMT及专业服务等迅速扩张的行业,本身对办公空间的需求不断上升,区域选择受产业集群效应影响;与此同时,上海推出的一系列金融开放、科技创新政策和城市发展规划,有效激励并引导了企业的办公择址行为。

上海“十四五”规划提出,大力实施新城发展战略,把嘉定、青浦、松江、奉贤、南汇五个新城打造成独立的综合性节点城市,更好发挥自贸试验区和临港新片区试验田作用。3月,临港集团总部迁至南汇新城创晶科技中心,这是大型国企第一次将总部设在五个新城区域内,具有标志性意义。此外还有临港集团旗下临港航空公司和其他上市公司,以及建设银行、光大银行、Mango Six、罗森等金融和商业企业一同签约入驻。

据58同城、安居客数据,2021年一季度嘉定新城、江桥新城等商圈写字楼租赁和销售热度均位于全市商圈前十之列。随着《关于本市“十四五”加快推进新城规划建设工作的实施意见》等相关政策文件相继发布,“五个新城”作为上海“十四五”时期发展重点,将承载更多企业总部入驻和要素资源集聚,写字楼作为企业载体将助力塑造市域空间新格局。

4、大宗交易频现南北外滩

总部经济成市场引擎

写字楼销售市场方面,一季度上海全市办公销售供应同比上调59%,成交量同比上涨9.2%,成交价格37240元/㎡,降幅明显。其中,95%以上的成交集中在非核心区域;其中核心区成交均价 52837元/㎡;非核心区成交均价37004元/㎡。

在大宗交易方面,一季度上海大宗交易总成交金额约175.7亿,办公/研发办公业态总成交额占比79.5%,约为139.6亿。其中,自用型成交占比显著提升,险资企业密集现身大宗交易市场——1月,百年人寿22亿元收购上海星外滩5号楼,成交建面2.5万平方米;此前平安人寿于2020年底以43亿元收购歌斐中心,达成2020年上海大宗交易市场标志性交易。

值得注意的还有绿地外滩中心交易情况,3月,中泰证券公告称拟27亿收购上海绿地外滩中心写字楼;在中泰证券之前,建信人寿于2020年最后一天以55.5亿元购入绿地外滩中心T4办公楼;中国人保、海通证券、上海银行、国海证券等企业总部也已相继入驻。随着南、北外滩项目相继交付推出,保险证券类金融企业成该区域写字楼成交主力。

一季度以来,全市各个板块均在大力推出地块或写字楼吸引企业总部入驻,以期通过推动上下游产业聚集形成特色生态圈。如:互联网头部企业哔哩哔哩和美团摘地杨浦滨江建总部大楼,将大大促进杨浦区建设在线新经济高地的进程;浦东前滩总投资39亿元的央企总部项目年初开工,目前已承接了PWC、MUFG等越来越多跨国公司总部办公需求,为上海“十四五”规划中的提升总部经济能级目标添力。

5、热点板块竞争力显现

新政新规指引后续发展

从当前供求情况看,徐汇滨江和前滩板块将成为2021年全年写字楼市场热点区域。据世邦魏理仕数据,一季度,前者汇集54%的新增供应量,后者占据16%的市场成交量;全年来看,徐汇滨江写字楼新增体量占全市总新增体量1/4以上,既能满足企业基本办公需求,也因持续推新入市的特性而能及时跟进楼宇更新升级步伐,为租户和投资、自用类买家提供差异化写字楼产品。

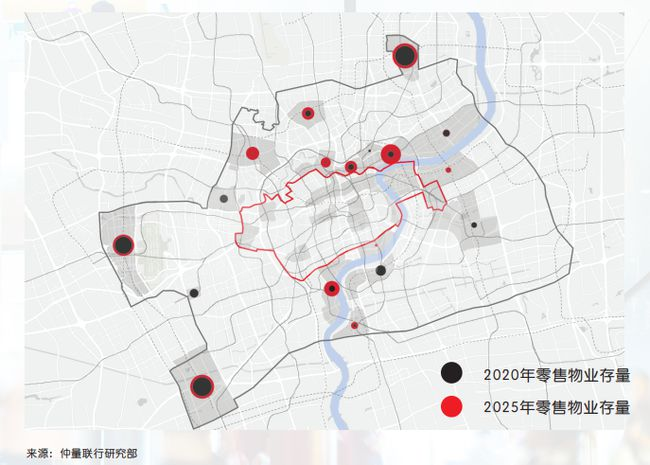

前滩、徐汇滨江还拥有前滩太古里等大量零售物业存量,能够有效提升周边商业氛围和办公物业价值,通过助力板块协同效应增加入驻企业黏性,共同提升板块吸引力和竞争力。

非中央商务区零售物业存量及供应情况(2020VS2025)

“十四五”规划提出,加快外滩-陆家嘴-北外滩、世博-前滩-徐汇滨江、杨浦滨江、苏河水岸经济发展带等重点区域核心产业和要素集聚,汇集以跨国公司总部、金融机构和顶级商务机构为主的高端服务业。在明确的产业定位和发展规划指引下,未来几年世博-前滩-徐汇滨江板块必将加速走向成熟。

放眼上海全市,各版块受2020年疫情影响而延期交付的数个写字楼项目集中入市,据第一太平戴维斯预期,2021年新增供应将多达140万平方米。因此租金和空置率水平短期内难以实现明显反弹,预计全年市场将在延续一季度租金跌幅收窄、空置率恢复性好转态势的同时,继续处于承压状态,建议租户、自用买家和投资者及时把握议价优势完成楼宇布局动作。

此外,房地产行业规则重塑带来的影响,也将引发写字楼市场连锁反应——2021年起“三道红线”新规正式推行,部分债务压力沉重的房企将不得不做出处置商业物业的打算,预计2021年将会有更多商办资产交易案例。

总体来看,在环境持续好转、新政新策施行的“十四五”开篇之年里,上海写字楼市场将拥有更明确的发展方向指引,各版块经济能级进一步提升,足以应对挑战并迎来更多机遇。