7月13日,第一太平戴维斯发布《成都房地产市场2020年上半年回顾及展望》,分析认为,自疫情发生后,国家和省市政府积极推进“复工复产”,全力保障经济稳定运行,下半年成都写字楼租赁市场活跃度或将回升。

零售物业市场: 后疫情时代

给现有项目提供了调整升级的契机

2020年上半年成都零售市场有两个新项目开业,分别是位于大源区域的花样年成都红唐购物中心和位于建设路杉板桥区域的招商花园城,全市购物中心总存量达到604.0万平方米。疫情影响持续发酵,上半年零售市场需求走弱,全市购物中心平均空置率环比大幅上涨5.6个百分点,达约10.1%;核心商圈平均空置率涨幅小于非核心区域,其中市中心标杆项目运营状况仍旧稳定。百货方面,虽然市场一季度录得千盛百货晋阳店闭店离场,但上半年绝大多数百货运营稳定,整体入驻率没有太大波动;春熙路区域部分项目稳步提升租户品质,调整运营策略,客流已恢复至疫情前正常水平。由于全市范围内不少购物中心出现掉铺现象,租金承压,首层平均租金小幅下调,环比下降约0.2%,报人民币431.2元每平方米每月。

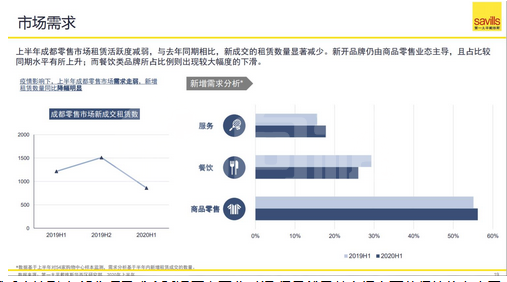

上半年成都零售市场租赁活跃度明显降低。与去年同期相比,新成交的租赁数量大幅减少。新开品牌仍由零售业态主导,且占比较同期水平有所上升;而餐饮品牌所占比例则出现较大幅度的下降。从细分业态来看,上半年零售类新开品牌中,服饰类品牌占比下滑明显,而配饰美妆类品牌所占比例增幅较大;服务类业态中教育培训类品牌占比大幅上涨;新成交的餐饮品牌中,正餐类品牌比例较去年同期有所上升,而快餐和饮品类品牌占比则出现不同程度的下降。

尽管疫情影响下众多品牌放缓开店步伐,成都市政府仍旧继续推动国际消费中心城市建设和首店经济,积极吸引国内外品牌来蓉拓展。成都市场上半年录得多个知名首进品牌,典型案例包括,日本高端设计师品牌山本耀司Yohji Yamamoto 大陆首家旗舰店亮相远洋太古里,美国时尚设计师品牌Alexander Wang中西部首店落户银泰in99,加拿大著名羽绒服品牌Canada Goose西南首店和意大利潮流品牌MSGM成都首店均于国金中心开业。餐饮品牌方面,日本人气芝士蛋糕品牌LeTAO和甜品品牌东京牛奶芝士工坊首进成都,入驻远洋太古里。此外,上半年多家美妆集合品牌在市场上表现亮眼,高端美妆品牌买手店HARMAY西南首店入驻晶融汇一期;新兴彩妆集合品牌也加速布局成都市场,例如国产彩妆品牌集合店 WOW COLOUR上半年在成都购物中心接连开设4家门店,平价彩妆集合品牌调色师The Colorist则先后进驻包括大悦城、环球中心在内的7家购物中心。

虽然受疫情影响,成都零售市场整体空置率持续攀升,但同时也帮助加速了品牌革新和市场优胜劣汰,以及在逐渐步入后疫情时代的当下,给现有项目提供了调整升级的契机。上半年成都零售市场整体空置率持续上涨,三年来首次突破10%,具体原因,一是因为之前市场平均租金连续上涨以及品牌销售额受疫情影响下滑,众多品牌迫于不断增加的资金压力,决定缩减开店成本,亦或是品牌方加码线上零售,从而开始调整实体门店的数量和面积;二是由于疫情在一定程度上改变了消费习惯和消费需求,因而一些项目主动求变,考虑进一步调整和升级租户结构与品质。分业态来看,上半年成都市场上退租的品牌中零售业态占比超过一半,但与去年同期相比,所占比例出现明显下滑;而餐饮类和服务类品牌退租比例均比同期水平有所增加,具体来说,退租的服务类品牌中教育培训类品牌所占比例大幅上涨,餐饮类品牌中休闲餐饮类品牌退租比例也有较大幅度的上升。尽管如此,从某个角度而言,上半年空置率的大幅上涨对于整个成都零售市场也有积极影响。一方面,疫情加速了市场的大浪淘沙,留下抗风险能力较强、调整应变能力更好的品牌;也让之前急速扩张的品牌重新审视自己的拓展计划,更加关注消费者的真实需求。另一方面,如何调整现有的租户结构,提升租户品质,已成为项目改善当前运营状况的关键。

虽然受疫情影响,部分项目或会延迟原定开业时间,但是就目前市场上可获得的信息来看,2020年下半年预计仍将有大量新增供应进入成都零售市场,届时或将进一步加剧市场的调整和变革,全市购物中心平均空置率短期内也许难以回落。另外,国内疫情尚未结束,未来零售市场还是存在很多不确定因素,因此零售商方面目前大多仍旧持观望态度。

甲级写字楼市场:

东部新区、城市更新及养老健康地产的建设

将继续促进房地产行业办公需求释放

2020上半年,受全球经济环境和新冠疫情影响,部分项目推迟入市时间,全市仅迎来万科文创大厦单个项目入市,为市场带来5.6万平方米的新增供应,推动全市甲级写字楼市场存量增至330万平方米。

在需求端,今年上半年成都甲级写字楼市场活跃度持续走低。录得全市净吸纳量约为负2.5万平方米,新增租赁面积约27万平方米。第二季度企业退租情况明显,全市甲级写字楼退租面积较去年同期上涨75%。加之新项目入市,多方因素推动全市空置率小幅上升至24.0%。

租金方面,分阶段来看,虽受疫情影响,但年初全市整体租金相对平稳,二季度开始,部分业主下调租金,且对成交价格预期降低,优质客户议价能力明显提升。上半年成都甲级写字楼市场平均租金报人民币101.3元每平方米每月,同比下降1.3%。

金融、信息技术和房地产为上半年成都甲级写字楼市场新增租户来源前三位,占新增成交总面积60%以上。近年来,成都陆续出台了多项金融政策,在搭建普惠金融体系和扩大对外开放度等方面提出有力措施。今年上半年,成都市政府联合人民银行成都分行联合发布的《成都市金融科技发展规划(2020-2022)》在引进金融科技人才,打造金融科技研究机构等方面提出相关举措,为金融科技相关企业的发展营造良好生态环境,有效推动金融业的可持续性发展。在加快建设具有全国影响力的科技创新中心目标下,成都大力发展信息技术产业。市科技创新大会上发布的多项措施不仅为科技型企业提供发展平台,还鼓励发展行业大数据中心和建设现代数字城市底座等新兴信息技术设施。加上线上游戏,远程办公、在线教育等领域在疫情期间快速发展,在政府培育和市场趋势的双重作用下,信息技术相关企业在蓉办公需求进一步增长。另外,疫情发生后,国开行四川分行同市发改委提供专项资金支持重大项目建设,其中东部新区、城市更新及养老健康地产的建设或将继续促进房地产行业办公需求释放。

值得一提的是,第三方办公在今年上半年的运营出现分化现象。一方面,大部分商务中心和联合办公企业不仅暂停其拓展步伐,个别品牌不得不在融资困难和疫情爆发的双重因素影响下调整项目布局,缩减承租面积;另一方面,包租类运营商由于拥有具有价格优势的项目布点和更多小面积的可租赁空间,更容易满足中小微企业的办公需求,上半年录得部分包租类运营商在非单一业权楼宇稳定扩张。另外,为吸引租户促进成交,一部分运营商不仅提高渠道佣金并推出成交奖励政策,而且对优质客户在租金方面的让步尤其明显。维系现有租户关系和提升客户稳定性以避免客户流失或将成为第三方办公运营商及业主方的重要考量。

2020年下半年,全市甲级写字楼市场预计将迎来超过25万平方米的新项目入市,其中位于中央商务区的丰德成达中心的入市将有望为成都传统优质写字楼区域注入新活力。国内疫情反复,海外风险因素增多,经济下行压力增大,部分行业如零售与贸易,酒店旅游和线下教育的发展持续受阻,但与此同时,保险、线上服务行业以及信息技术服务等产业预计将迎来发展新机遇。自疫情发生后,国家和省市政府积极推进“复工复产”,全力保障经济稳定运行,下半年成都写字楼租赁市场活跃度或将回升。

来源:第一太平戴维斯