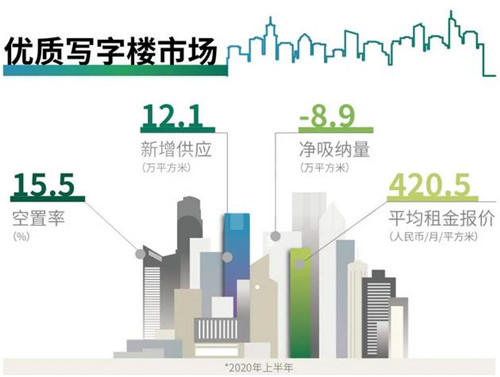

2020年第二季度,中央商务区的三星大厦竣工交付,新增90,000平方米写字楼租赁面积。受疫情防控影响,部分新项目延期入市,上半年新增供应总量仅为121,000平方米。随着租赁活跃度的回升,前期受抑制的需求本季逐步放量,市场上甲级楼宇可租面积的增加为租户升级需求的释放提供良机,二季度甲级写字楼净吸纳量为19,400平方米,率先转正。而乙级楼宇仍出现较多的非传统金融、专业服务及消费服务等企业的退租和缩减面积案例。

需求方面,科技行业较为活跃,特别是线上教育和游戏类企业呈现积极扩租态势;此外,医药企业升级搬迁和扩租需求亦较为显着。在可租面积增加,疫后市场需求仍待继续修复的情况下,本季租金报价跌至每月每平方米420.5元,同样本环比下降1.2%。下半年,708,000平方米的新增供应将集中入市,在进一步激发搬迁升级需求的同时,预计短期内上升的空置率仍将对租金保持下行压力。

CBRE华北区顾问及交易服务办公楼租户部主管张冀苏表示:“疫情反复的不确定性以及今年的经营成本压力仍在抑制市场新租需求,使得当前租户和业主双方均以续租谈判为重心。但随着疫情逐步得到控制,优质楼宇租金高位回落将释放潜在需求和强化租户升级搬迁的信心。与此同时,市场各参与方如可群策群力,解决集中大面积的、可拎包入驻的办公供应缺口,满足部分大型企业快速扩张和整合的需求,市场由危转机将指日可待。”

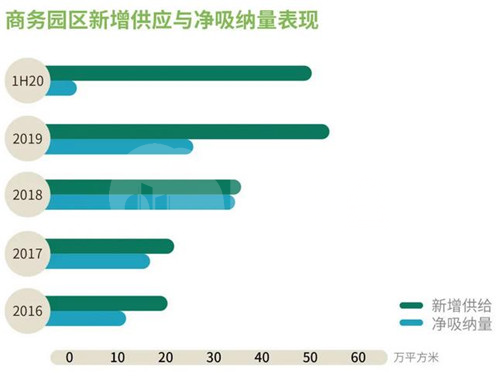

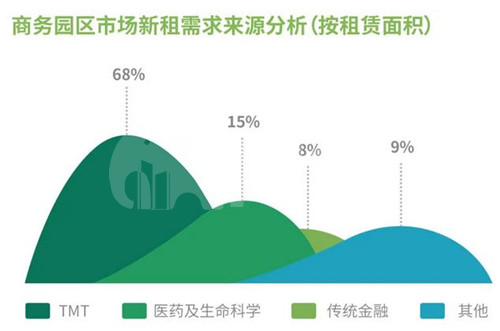

本季度新交付两个项目,分别位于北清路和大兴生物医药基地,合计为市场带来106,300平方米的供应,上半年总新增供应量已达503,100平方米。本季商务园区需求对比第一季度出现复苏迹象,尤其是亦庄和北清路板块新租交易活跃,软件和线上教育为代表的TMT和生物医药类企业分别贡献73%和18%的新租面积。但其他子市场则出现了一定的退租,多为一些经营不善和搬迁的TMT、消费品制造业和线下教育类租户,致整体市场录得净吸纳量为-6,200平方米,同时空置率继续上升至22.3%。受疫情与行业波动的持续影响,整体市场平均租金报价同样本环比下降1.1%,录得每月每平方米156.8元。下半年预计有788,900平方米的新增供应交付,市场将继续面临较大去化压力。但随着疫后国内经济逐步恢复,成长潜力佳的新经济如移动互联网、线上教育等行业租户的扩租、换租需求有望率先释放,预计业主继续采用灵活的租金策略以锁定优质租户。

CBRE华北区董事总经理刘焕丽表示:“今年将迎来以主要商务园区为代表的北京外围办公区域的新增供应高峰年,新项目遍布海淀上地、北清路、朝阳电子城、丰台科技园、亦庄、顺义、大兴和石景山等各个区域。外围区域日益完善的基础配套设施和办公环境,为高精尖产业和一些对租金成本较敏感,需求面积较大的企业进行搬迁、整合和扩张提供更多元化的选择。”

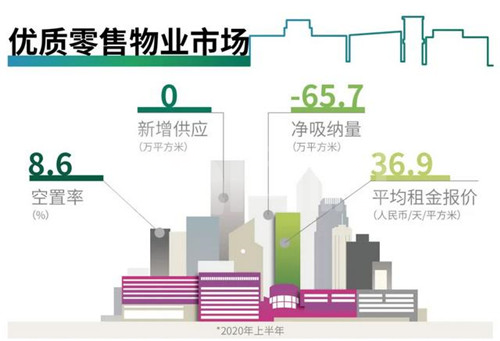

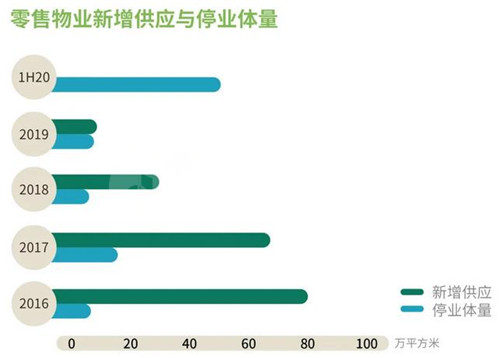

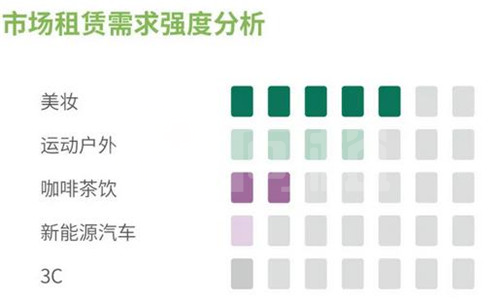

2020年第二季度,北京没有新增零售物业项目。五棵松卓展购物中心停业改造。商家复商复市,政府推行了发放消费券等促消费举措,客流逐渐恢复。但疫情的反复,对京南地区商业客流再次造成短期冲击。加之餐饮、快时尚、教育与娱乐等业态关店现象进一步显现,本季空置率环比上升1.3个百分点至8.6%。美妆、运动服饰、新能源汽车和3C品牌率先恢复扩张活力,数个国际品牌重启其北京首店计划,如:太古里的United Tokyo、Public Tokyo,世贸天阶的Tim Hortons,国贸商场的Peet’s Coffee。在空置上升的压力下,购物中心首层平均租金同样本环比下降1.6%,报每天每平方米36.9元,预计未来仍有进一步下降的可能。下半年,将有三个新项目计划入市,总体量约220,000平方米。

CBRE华北区顾问及交易服务商业部董事赵志玮表示:“北京持续的严控防疫措施,在短期内不可避免会对实体商业客流和经营恢复进程造成影响。业主方去化空置面积压力加大,品牌方拓展意愿普遍减弱,但也为新品牌进驻北京市场提供了机会。针对特殊时期,业主除了为租户提供短期减少租赁成本的过渡性方案,还可在租金模式、联合推广和数据分享等方面大胆尝新,发展和品牌之间“利益共享,风险共担”的新型合作关系。”

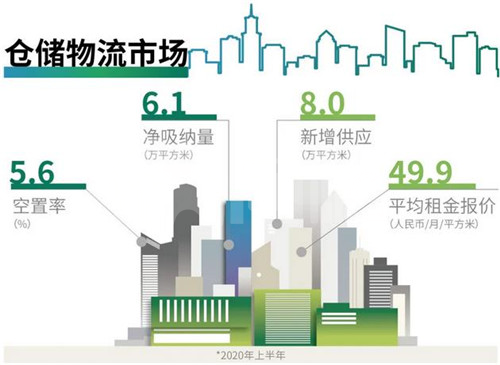

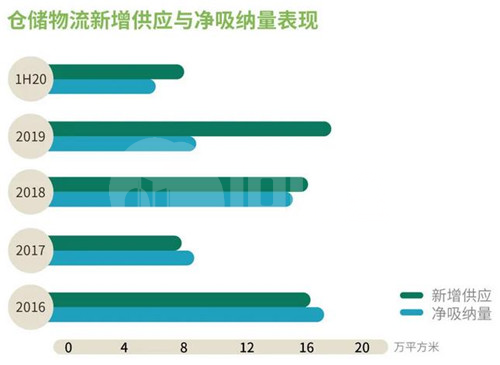

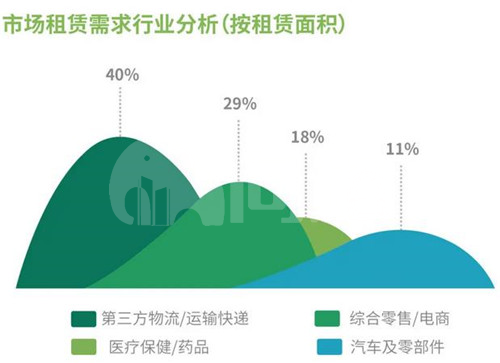

2020年第二季度无新增项目交付,上半年新增供应总量为80,000平方米。疫情中北京优质仓储市场的韧性凸显,连续两个季度录得正吸纳,二季度为15,400平方米,整体空置率环比回落0.4个百分点至5.6%。顺义空港、平谷新增需求最为活跃,录得来自第三方物流和医药类企业共计约74,000平方米的新租、扩租交易;而另一方面,亦庄、大兴京南、房山板块受到快递快运公司退租和电商迁往自建库影响录得负吸纳。整体租金报每月每平方米49.9元,环比持平。市场上录得少量新租反映租金增长,如医药类租户;但另一方面,也有部分近期到期面积较多的业主通过适度下调租金以争取更多潜在客户的关注。下半年,预计有66,000平方米的新增面积交付,加之本季度新释放出来的面积,租户选择更多,刺激租赁交易更为活跃。预计空置率小幅拉升,租金有进一步上涨的空间。

CBRE华北区顾问及交易服务产业地产部主管李虹表示:“疫情爆发以来,北京仓储物流市场表现出较强的韧性,本季度医药类和食品生鲜类的需求十分活跃,冷链类租户成为北京物流市场的新兴驱动力。可租面积的释放有助缓解长久以来的供需矛盾,同时提升市场的活跃度。冷链类等新兴租户类型对仓储物业的硬件要求较高,业主应积极改造或提升自身物业条件,以适应未来需求的持续升级。”

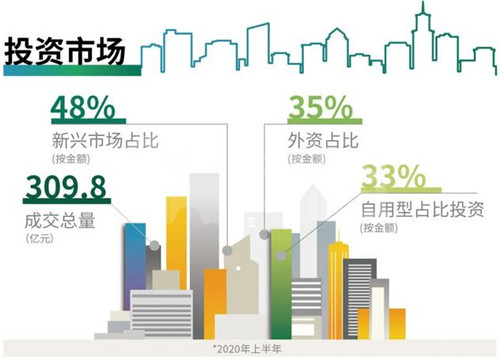

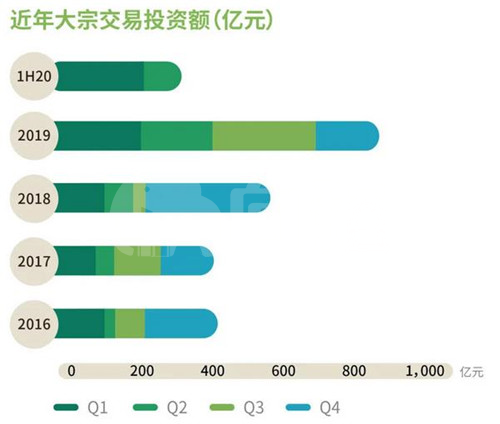

2020年第二季度,北京达成九笔大宗交易 ,但有五宗在10亿元人民币以下,交易总额仅达108.3亿元人民币,环比下降46%;上半年大宗交易总额为309.8亿元,同比下降24%。因疫情而造成的交易延滞使得境外投资者本季度未能延续往期的活跃态势,仅达成一笔交易。境内地产基金则成为最活跃买家,贡献了本季度62%的交易额。自用买家依然保持旺盛的办公置业需求,但市场上可售物业稀缺。本季丰台和大兴共录得三笔写字楼和商务园区的自用购置交易,标的物业分别以片区同类物业单价纪录成交。写字楼依然为主要物业类型,占本季度总交易额度的78%,其中包括本季度金额最大的交易东方资产通过法拍收购中弘大厦。零售物业则贡献剩余的22% ,其中一笔来自北投收购通州京杭广场,为上半年连续第二个季度录得副中心的大宗成交。

CBRE华北区投资及资本市场部主管纪刚表示:“尽管北京物业市场中长期的基本面仍被看好,但疫情持续的不确定性和租赁市场短期波动一方面加大交易推进难度,另一方面加深投资者避险情绪,大型投资者在谨慎观望的同时,更趋偏好具有稳定现金流的物业。而中小型投资者和自用买家则迎来难得的拓展机会窗口。”

来源:世邦魏理仕