二季度,北京市经济延续较高增长,医药制造、计算机通信等重点行业快速发展。优质商圈的写字楼租赁需求上升,季度内录得多笔大额写字楼交易,金额较上年同期明显提升。预计北京写字楼市场下半年供应量较大,或将影响全市的租金及空置水平。

宏观经济

宏观方面,2021年1至5月,北京市全市规模以上工业增加值较去年同期增长40.4%。分行业来看,医药制造业、废弃资源综合利用业、有色金属冶炼加工业、非金属矿物制品业、计算机通信和其他电子设备制业增速领先,产值同比分别增长257.9%、137.7%、119.8%、38.7%、27.3%。

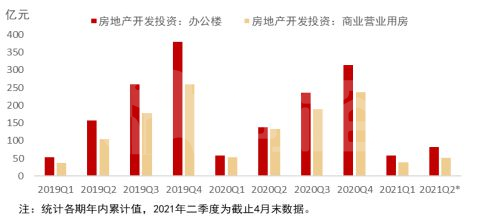

固定资产投资方面,2021年1至5月,北京市固定资产投资同比增长12.9%,其中,房地产开发投资同比增长19.9%。按行业划分,金融业企业固定资产投资同比增长568.1%,住宿和餐饮业企业固定资产投资同比增长243.2%,租赁和商务服务业企业固定资产投资同比增长48.1%,制造业企业固定资产投资同比增长35.7%。

图:2019年至2021年二季度北京房地产开发投资额(办公楼及商业营业用房)

数据来源:CREIS中指数据

战略新兴行业中,2021年1至4月,北京市高技术制造业(包括医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等6大类)规模以上企业营业收入合计2823.5亿元,同比增长76.6%;利润总额合计532.0亿元,同比增长614.6%。

第三产业方面,2021年1至4月,北京市规模以上第三产业法人单位收入合计48766.0亿元,同比增长25.9%;利润合计5358.3亿元,同比增长65.1%。其中,1至4月规模以上第三产业法人单位,批发和零售业营业收入合计22372.6亿元,同比增长30.9%;金融业营业收入合计8569.6亿元,同比增长7.2%;软件和信息技术服务业营业收入合计5958.2亿元,同比增长40.1%。批发零售业、金融业、软件和信息技术服务业构成北京市第三产业的核心产业。

特色产业方面,北京作为国内重要的文化中心,1至4月,全市规模以上文化产业法人单位收入合计5183.7亿元,同比增长34.8%,利润总额合计360.2亿元,平均从业人员62.8万人。

园区方面,北京市经济的重要增长引擎——中关村示范区1至4月示范区规模以上企业收入合计23348.6亿元,同比增长37.0%。其中,电子与信息行业收入达11040.7亿元,占比近50%,同比增长35.5%,较收入排第二位的先进制造技术行业3079.5亿元大幅领先。生物工程和新医药行业总收入1328.2亿元,同比增长98.2%,为中关村示范区上半年收入增幅最快的行业。

总体来看,上半年北京经济呈现稳定增长的良好态势,医药制造业、金属矿物冶炼行业、信息技术服务业增长明显。同时,北京市作为文化、经济、金融领域的重要城市,文化产业、金融业、批发零售业持续增强,中关村示范区创新氛围浓厚,推动经济高质量发展。

行业政策

4月,《丽泽金融商务区规划综合实施方案(2020年-2030年)》对外公示,公示期限30天。6月10日,北京颁布了《关于实施城市更新行动的指导意见》,完成了全市关于城市更新政策体系的顶层设计,其中涉及商办类的老旧厂房改造、老旧楼宇更新等物业类型。

供给与需求

二季度,北京写字楼市场新增供应量约30万㎡。从开发经营数据来看,1至4月北京全市办公楼新开工面积为32.4万㎡,同比上升240.68%;竣工面积37.1万㎡,同比上升115.8%。北京写字楼市场2021下半年预计将迎来近100万㎡项目入市,CBD、丽泽、中关村、上地、亦庄将成为租赁市场的热点。

图:2019年-2021年二季度北京写字楼新开工和竣工情况

数据来源:CREIS中指数据

入驻方面,5月,龙湖集团总部及多个生态企业集中搬迁至位于北京市朝阳区红军营东路6号的龙湖蓝海引擎产业园内,标志着龙湖集团全新总部——龙湖智慧总部正式投入使用。此外,5月上旬,金地威新国际中心迎来中国电力建设集团有限公司北方区域总部的正式入驻。

需求方面,二季度北京写字楼租赁市场活跃度延续一季度以来的持续复苏,TMT、金融业、专业服务业均涌现大面积租赁需求,预计下半年租赁市场仍将活跃。

图:2021年二季度北京写字楼市场租户行业

数据来源:CREIS中指数据

成交方面,2021年二季度北京成交面积较大的行业客户主要来自TMT、金融业、医药企业,大宗租赁成交项目在国贸和丽泽商圈较为突出。丽泽商务区配套设施不断完善,空置率持续走低,预计丽泽商圈的写字楼的租赁成交将保持活跃。

表:2021年二季度北京租赁交易案例

数据来源:CREIS中指数据

租金与空置

二季度,北京甲乙级写字楼平均租金为6.77元/㎡·天,与上个季度6.78元/㎡·天基本持平,连续5个季度租金跌幅持续收窄。从主要板块来看,金融街板块的写字楼租金处于绝对高位,二季度租金微涨。燕莎、CBD板块租金处于第二梯队,日租金长期在9元以下波动,燕莎板块二季度租金走势平稳,CBD板块二季度租金微涨。

其他甲乙级租金均价低于8元/㎡·天的板块中,中关村、望京板块受益于科技企业的良好发展,二季度的甲乙级写字楼租金均价上涨;朝阳门、亚运村、丽泽桥等板块二季度甲乙级写字楼走势平稳。整体来看,随着疫情后北京经济持续复苏,科技企业需求持续旺盛,写字楼市场部分优质板块的租赁市场活跃度仍将回升。

图:2019年三季度-2021年二季度北京重点板块甲乙级写字楼租金走势

数据来源:CREIS中指数据

北京写字楼市场年内新增供应量较大,但二季度丽泽商务区净吸纳量超过5万平方米、国贸商圈多笔租赁成交,使得二季度北京写字楼空置率下降0.64个百分点。

大宗交易

二季度,北京新录得6笔大宗交易,主要交易包括和谐健康保险收购SK大厦、安狮资产收购钻石大厦、黑石收购SOHO中国股权、平安人寿收购来福士广场。

表:2021年二季度北京主要大宗交易

注:SOHO股权交易成交金额为236.58亿港元,总价转换为人民币约195亿元。

数据来源:CREIS中指数据

二季度北京发生的大宗交易包含多笔大额交易,其中2笔为资产包交易,成交的北京资产总交易金额(资产包中北京项目按照面积折算)合计超过200亿元,较去年二季度100亿元翻倍。

从物业类型来看,二季度北京发生的大宗交易以写字楼为主。按成交面积计算,二季度北京大宗交易中写字楼的占比高于80%。考虑到北京核心商务区域内商办用地的稀缺性,投资者将保持对于北京核心区域写字楼的较强投资需求。

图:2021年二季度北京主要大宗交易类型(按面积)

注:来福士、SOHO中国2笔资产包交易折算为仅含北京地区项目的成交面积。

数据来源:CREIS中指数据

具体来看,和谐健康保险收购北京SK大厦的成交额达90.6亿元,刷新了疫情后国内大宗交易市场整栋资产单体成交金额记录,可能成为2021年国内写字楼单体项目最高金额的交易。此外,6月SOHO中国公告称黑石同意以30.5亿美元收购SOHO中国,收购价格为每股5港元,总额236.58亿港元,该笔交易为黑石在中国目前为止金额最大的一笔房地产投资,其中位于北京的有望京SOHO、光华路SOHO、银河SOHO、丽泽SOHO、前门大街SOHO共5个项目。5月,远洋资本宣布旗下城市更新基金实现北京钻石大厦项目顺利退出,该项目为2017年远洋资本通过境外股权交易方式收购中银资产包中的6个子项目之一。

土地成交

二季度,北京市成交一块商业/办公用地,为位于通州区的北京城市副中心FZX-0902-0229、0230地块,地块编号为京土整储挂(通)[2021]032号,用地性质为B2商务用地,建设用地面积17147.95㎡,规划建筑面积53158.65㎡。该笔交易于5月19日成交,成交价69200万元,无溢价,受让单位为北京城市副中心投资建设集团有限公司,成交楼面价13017.64元/㎡。

总结与展望

二季度,北京市经济发展势头良好,重点科技行业快速发展。科技企业的租赁需求旺盛,CBD、丽泽、中关村、上地、亦庄成为租赁市场的热点,丽泽商务区发展前景良好。TMT、金融业、医药制造等优势行业引领办公租赁市场活跃度提升,优质商圈租金上行,核心板块市场信心足。二季度录得多笔大额大宗交易,总金额较上年同期明显上升,预计北京核心区域的办公楼、上地等区域的产业园将持续受到投资者关注。北京写字楼市场2021年下半年新增供应量较大,下半年将迎来近100万㎡项目新增供应,主要位于丽泽商务区及通州,或将影响全市的租金及空置水平。

主笔分析师:李泽昊