2023年第四季度,上海全市写字楼需求小幅回暖,但全年净吸纳量仍未达预期;本季度供应持续放量,空置率保持在高位,全市租金降至十年最低水平,并预计将持续处于下行通道。

从2023年全年来看,上海办公楼市场未现明显改善信号,企业新租和扩张速度持续放缓,庞大的市场供应遭遇租赁需求动力不足,加剧了写字楼项目间的竞争,“稳租金强服务”成为部分业主方当下租赁策略。

1. 新增供应持续放量

2023年第四季度,录得上海全市甲级写字楼市场存量1,677.5万平方米,在市场低迷的同时迎来供应高峰,导致空置上涨,项目去化周期相对变长。

伴随整体房地产市场低迷、需求不足以及外部环境的不确定性的综合影响,本季度上海写字楼市场需求虽有回暖,但全年净吸纳约52万平米,同比下降17%。

第四季度共录得4个新项目入市,2个位于CBD,2个位于DBD。全年新增供应量高达到111万平方米,为近五年内最高供应。

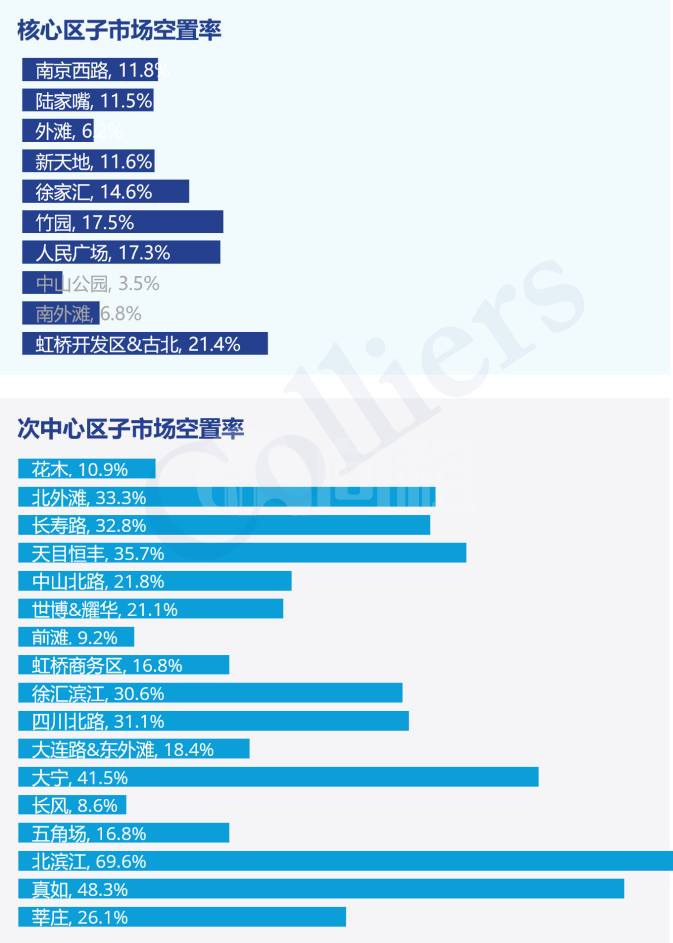

第四季度上海全市写字楼空置率环比上涨0.8个百分点至20.0% 。

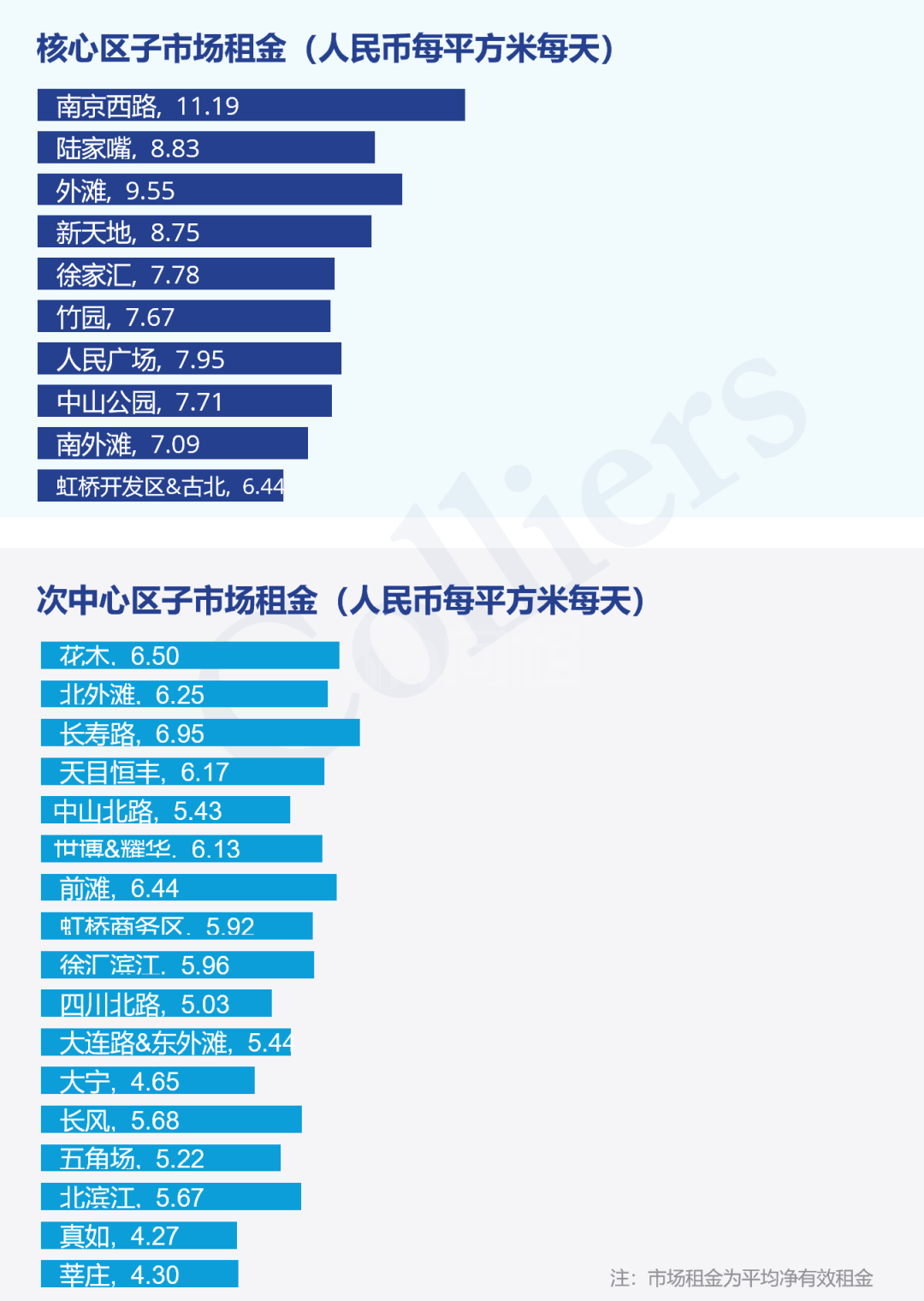

受大环境影响,全市写字楼整体租金持续环比下降2.5%至人民币7.17元每平米每天,降至近十年内最低水平。

2. 租赁市场竞争加剧

从2023年全年看,专业服务、金融、互联网科技为上海写字楼需求的前三大行业。

全年约70%的新增供应集中在次中心板块(前滩、真如及徐汇滨江子市场),加剧了此版块租赁市场的竞争。

上海核心区与次中心区子市场

Q4租金与空置率表现

3. 市场预估

预计在2024年,上海办公楼市场将有近164.8万平方米的新增供应入市,其中近七成在次核心区,在此期间租金将继续承压。预计至2025年末,随着市场需求的逐步回暖,租金将开启温和回升通道。

上海办公楼市场趋势(2021-2028F)

4. 总结与建议

对于租户而言,目前整体市场行情更有利于有扩张或搬迁计划的租户,不仅市场上有充足且多元的空间选择,也有机会从业主方获得更多增值服务,为企业的降本增效创造更多可能性。

对于业主方而言,面对租户越来越严苛的预算控制以及对地段、服务、租金等多方面因素的考量,高力国际建议业主以提升产品力及服务力为突破口来增加竞争力,包括积极布局ESG战略,优化物业设施与服务、提供灵活的租金策略及租赁方案、提供增值服务、加大营销宣传力度等,更好地应对当前市场环境,把握机会,寻求发展。