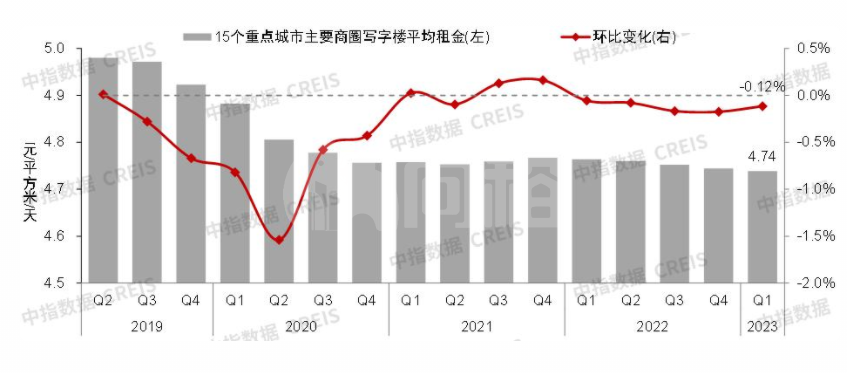

根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2023 年一季度,全国重点城市主要商圈写字楼平均租金为 4.74 元 / 平方米 / 天,环比下跌 0.12%。从不同商圈表现来看,一季度写字楼租金环比上涨的商圈占 32.5%,租金环比下跌的商圈占 63.8%,3.8% 的商圈租金环比持平。

从行业宏观环境来看,2023 年一季度,疫情影响明显消退,各地稳经济政策显效发力,中国宏观经济呈恢复态势,一季度 GDP 同比增长 4.5%,单季增速较 2022 年四季度提升 2.2 个百分点。从三大需求来看,消费恢复较快、出口增速超预期,投资平稳增长,一季度消费市场持续复苏,社会消费品零售总额由 2022 年四季度的同比下降 2.7% 转为同比增长 5.8%;货物出口总额同比增长 8.4%,其中 3 月同比增长 23.4%,在外部不确定性因素较大的情况下,表现超预期;投资平稳增长,一季度固定资产投资(不含农户)同比增长 5.1%,增速与 2022 年全年持平,其中房地产开发投资同比下降 5.8%,降幅较 2022 年全年收窄 4.2 个百分点,对固定资产投资的拖累减弱。

从服务业运行情况来看,2023 年一季度,服务业加速恢复,服务业增加值同比增长 5.4%,单季增速较 2022 年四季度提升 3.1 个百分点;2023 年 1-3 月,服务业商务活动指数持续位于扩张区间,且连续 3 个月上升,其中 3 月服务业商务活动指数为 56.9%,较上月和上年同期分别提升 1.3 个百分点和 10.2 个百分点。

整体来看,2023 年一季度,宏观经济呈恢复态势,企业经营情况亦有所好转,部分存在扩张意愿的企业开始着手寻找办公空间,重点城市写字楼市场复苏迹象初显,但由于经济恢复基础尚需巩固,企业在办公空间租赁方面决策仍相对谨慎,加上从租赁意向到交易落地仍需一定时间来转化,一季度写字楼市场需求端尚未明显改善。价格方面,部分城市新增供应陆续入市,写字楼仍存在空置压力,部分业主选择 " 以价换量 ",通过下调租金吸纳租户,多重因素影响下,2023 年一季度写字楼租金指数监测的全国 15 个重点城市主要商圈写字楼平均租金环比继续下跌,但跌幅较 2022 年四季度收窄。

登录 "中指云" 选择 "商业地产" 获取更多报告

▍租金变动:2023 年一季度重点城市主要商圈写字楼租金环比下跌 0.12%

图:2019 年二季度 -2023 年一季度全国重点城市主要商圈写字楼平均租金及环比变化

根据全国重点城市主要商圈写字楼租赁样本的调查数据,2023 年一季度,全国重点城市主要商圈写字楼平均租金为 4.74 元 / 平方米 / 天,环比下跌 0.12%,跌幅较 2022 年四季度收窄 0.06 个百分点。2023 年一季度,宏观经济实现稳开局,企业生产经营有所恢复,带动写字楼市场活跃度提升,但整体来看,企业经营的恢复仍存在不确定性,写字楼市场需求端尚未完全恢复,叠加新增供应陆续入市,重点城市写字楼市场依旧承压,租金继续下跌。

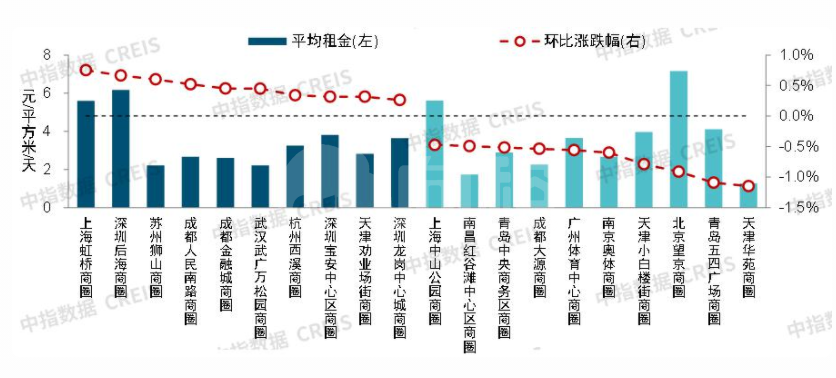

▍商圈表现:超六成商圈写字楼租金环比下跌,天津华苑、青岛五四广场等商圈跌幅较大

2023 年一季度,一线城市样本中,33.3% 的商圈写字楼租金环比上涨,66.7% 的商圈写字楼租金环比下跌。二线城市样本中,31.8% 的商圈写字楼租金环比上涨,61.4% 的商圈写字楼租金环比下跌,6.8% 的商圈写字楼租金与上期持平。整体来看,部分金融服务、高端商贸、总部经济等现代服务业发达的核心商圈楼宇经济优势突出,一季度问询量增加,业主方预期提升,写字楼租金环比小幅上涨。而部分商圈因租户企业整合办公场所等因素,存在较多的退租现象,空置压力加大,业主方选择下调租金以尽快消化退租面积;此外部分在楼宇品质、区位交通等方面竞争力欠佳的非核心商圈楼宇亦选择下调租金,以期降低空置压力。

图:2023 年一季度写字楼租金环比涨跌幅较大的商圈

2023 年一季度,32.5% 的样本商圈写字楼租金环比上涨,占比较 2022 年四季度增加 5.0 个百分点。具体来看,上海虹桥商圈写字楼租金环比涨幅最大,为 0.75%;深圳后海、苏州狮山、成都人民南路 3 个商圈环比涨幅在 0.5%-0.7% 之间,成都金融城、武汉武广万松园、杭州西溪、深圳宝安中心区等 14 个商圈环比涨幅在 0.1%-0.5% 之间,杭州钱江世纪城、成都东大街等 8 个商圈写字楼租金环比涨幅在 0.1% 以内。

与此同时,63.8% 的样本商圈写字楼租金环比下跌,占比较 2022 年四季度下降 7.5 个百分点。具体来看,天津华苑商圈、青岛五四广场商圈写字楼租金环比跌幅在 1.0% 以上,其中华苑商圈跌幅相对较大,为 1.15%;北京望京、天津小白楼街等 6 个商圈环比跌幅在 0.5%-1.0% 之间,南昌红谷滩中心区、上海中山公园、重庆加州新牌坊、上海静安寺等 38 个商圈环比跌幅在 0.1%(含)-0.5% 之间,北京亚运村、深圳地王等 5 个商圈写字楼租金环比跌幅在 0.1% 以内。杭州钱江新城、海口滨海大道、海口国贸 3 个商圈写字楼租金环比持平。

▍租金趋势:2023 年新增供应或加速入市,部分空置压力较大的商圈租金仍将承压

2023 年一季度,宏观经济运行及企业经营情况均有所恢复,重点城市写字楼市场复苏迹象初显,市场活跃度有所提升,但需求释放动能稍显不足。部分业主选择 " 以价换量 ",下调租金以吸纳租户,稳定项目出租率,一季度写字楼租金指数监测的全国 15 个重点城市主要商圈写字楼平均租金环比继续下跌,但跌幅较上年四季度收窄。

短期来看,二季度,部分城市或将有较多的新增供应入市,在需求端尚未完全恢复的情况下,部分区域写字楼空置率或将抬升,租金仍面临下行压力。

▍供需趋势:写字楼市场需求端仍有待恢复,叠加新增供应陆续入市,部分城市甲级写字楼供大于求态势加剧

1 ) 总建筑面积:一季度北京、上海、重庆等城市均有新增供应入市

图:截至 2023 年一季度重点城市甲级写字楼总建筑面积

根据中指数据,截至 2023 年一季度,重点城市甲级写字楼总建筑面积共 3.57 亿平方米,其中北京、上海、重庆等城市均有新增供应入市。其中,一线城市甲级写字楼项目总建筑面积共 1.80 亿平方米,占重点城市甲级写字楼总量的 50.4%,存量相对较多,北京、上海甲级写字楼总建筑面积均超 5000 万平方米,深圳、广州在 2000-3000 万平方米之间。二线代表城市甲级写字楼项目总建筑面积共 1.77 亿万平方米,占重点城市总量的 49.6%,不同二线代城市存量存在差异,杭州、成都甲级写字楼总建筑面积在 3000 万平方米以上,武汉、重庆、南京、长沙、天津在 1000 — 3000 万平方米之间,苏州、青岛、南昌在 1000 万平方米以内。

2 ) 空置率:需求端尚未有明显改善,超半数代表城市甲级写字楼空置率环比上升

2023 年一季度,重点城市甲级写字楼市场活跃度整体有所提升,带看量增长,亦有部分新增需求陆续释放,但净吸纳量尚未有明显改善。一方面是由于从租赁意向到交易落地仍需一段时间转化,尤其是大面积租赁的决策周期延长;另一方面是由于部分企业出于成本控制原因,选择迁址价格更具优势的乙级写字楼或产业园区。同时,部分商圈及楼宇受租户行业调整、办公空间整合等因素影响,仍存在大面积退租现象。整体来看,一季度重点城市甲级写字楼市场需求端尚未完全恢复,叠加部分城市新增供应陆续入市,楼宇空置压力增加,超半数代表城市甲级写字楼空置率环比上升。

图:2022 年二季度 -2023 年一季度重点城市甲级写字楼空置率

根据中指数据,2023 年一季度,一线城市甲级写字楼空置率相对较低,其中广州最低,为 11.4%;二线代表城市中,杭州甲级写字楼空置率为 12.1%,市场供求相对平衡,重庆、天津、武汉、青岛、长沙等城市甲级写字楼空置率则在 28% 以上,空置压力相对较大。从空置率变化来看,一线城市中仅深圳甲级写字楼空置率环比下降,二线城市中成都、南京、重庆、天津甲级写字楼空置率环比上升。

2023 年二季度至四季度,重点城市甲级写字楼新增供应或将陆续入市,全年供应水平或超过 2022 年,部分新增供应较多的城市甲级写字楼空置率或继续抬升。

▍大宗交易:一季度市场延续 2022 年低迷态势,二季度宏观经济或加速恢复,内资卖家投资信心或有所提升

表:2023 年一季度 15 个重点城市部分大宗交易案例(交易金额 >10 亿元)

2023 年一季度,重点城市大宗交易市场延续 2022 年低迷态势,写字楼租金指数重点监测的 15 个城市仅监测到已成交大宗交易 14 宗。分城市等级来看,一季度一线城市共监测到已成交大宗交易 9 宗,其中上海 5 宗、深圳 3 宗、广州 1 宗;二线代表城市共监测到已成交大宗交易 5 宗,其中南京 2 宗、武汉、长沙、杭州各 1 宗。

以披露交易金额的交易计算,2023 年一季度重点城市共监测到已成交大宗交易 135 亿元。分城市等级来看,一线城市交易金额为 101 亿元,占比约 75%,其中上海交易金额约 49 亿元,深圳约 39 亿元,广州约 13 亿元;二线城市交易金额为 34 亿元,占比约 25%,其中南京、武汉交易金额相对较大,分别为 21 亿元、12 亿元。

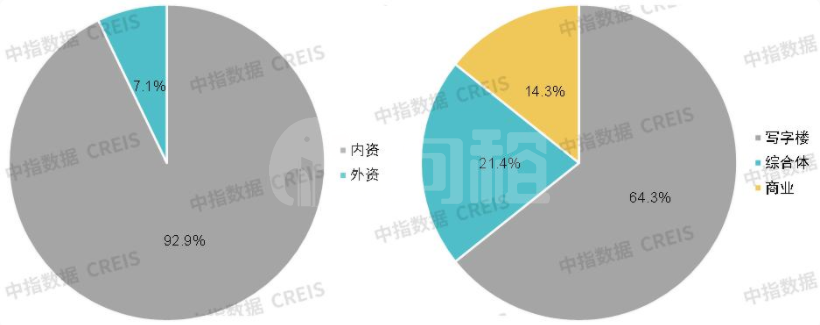

图:2023 年一季度 15 个重点城市大宗交易宗数占比(按买家类型、物业类型分)

市场监测:https://www.cih-index.com/

分物业类型来看,一线城市优质写字楼资产依旧最受投资者青睐。2023 年一季度,重点城市大宗交易以商办物业为主,其中以写字楼为标的的大宗交易宗数占比最大,约 64.3%,其次为综合体,占比约 21.4%,商业类标的占比约 14.3%。

以披露买家企业的交易计算,2023 年一季度,内资买家交易宗数占比约 92.9%,依旧主导大宗交易市场需求,其中自用型买家占比超 4 成。

总体来看,2023 年一季度,宏观经济仍处疫后恢复阶段,回升基础尚需巩固,重点城市大宗交易市场延续 2022 年低迷态势,尤其是投资型买家的投资决策偏谨慎。随着稳经济政策进一步显效发力,二季度经济有望加速恢复,重点大宗交易市场活跃度有望逐渐恢复,尤其是内资买家的投资信心有望回升,但在全球通胀仍处高位,世界经济增长不确定性因素突出的形势下,外资买家或继续保持相对谨慎的态度。从资产类型来看,消费基础设施纳入公募 REITs 试点范围或将提升投资人对零售类物业的关注度;同时,在强化科技创新对产业发展的支撑的背景下,新经济产业园、数据中心等产业地产、工业地产标的的交易活跃度或将提升。