上海写字楼

2020-11-19

三季度,国内生产总值同比增长4.9%。分产业来看,第一、第二、第三产业同比增长3.9%、6.0%、4.3%。分行业来看,房地产业同比增长6.3%,租赁和商务服务业同比下降6.9%。在新冠肺炎疫情给全球经济带来重创之际,中国一系列主要经济指标增速由负转正,表明中国经济复苏态势进一步明朗。

2020-11-16

分区域来看,黄浦区以34043元/㎡的挂牌价格排在各区首位,闵行区、徐汇区、静安区和浦东新区写字楼挂牌价格也都维持在3万/㎡以上水平。长宁区、普陀区、青浦区、虹口区、杨浦区、宝山区和嘉定区写字楼挂牌价格均处于2万/㎡以上水平。松江区写字楼挂牌价格为18830元/㎡,处于相对较低区域。

2020-11-16

三季度,上海市场共录得14笔大宗交易,其中写字楼物业类型有5笔,工业物业类型有5笔,商业4笔。其中,国海证券以13.8亿元收购绿地外滩中心C1栋,成交面积达15209㎡;澜起科技以5.46亿元收购漕宝路181号的写字楼项目,成交面积达15166.94㎡;

2020-11-06

“业主方继续通过调低报价、给予定制化装修和装免补贴来吸引具有潜在租赁需求的企业,以应对原有租户搬离带来的空置面积增加。同时,近几年新兴商务区供应量的快速增加以及持续疲弱的租赁需求都是造成近期市场租金回落的重要原因。

2020-10-27

2020年第三季度,上海写字楼租赁市场信心回升、需求激增。但受到大量新增供应影响,空置率仍在上升,租金环比下降2.7%。随着宏观经济的复苏和市场信心的恢复,上海写字楼市场的租赁需求在第三季度回升至2019年疫情前的正常水平。而上半年受疫情影响有部分新增供应推迟入市,导致本季度有7个新项目集中入市。

2020-10-23

受科技行业不断扩张推动,上海产业园区第三季度表现活跃,净吸纳量环比上升7%至187,600平方米;整体空置率22.5%,环比下降0.8个百分点;平均租金3.79元每平方米每天,环比上涨0.4%;租赁需求尤为强劲的张江、漕河泾及市北三个核心子市场净吸纳量占据全市总量的60%以上。

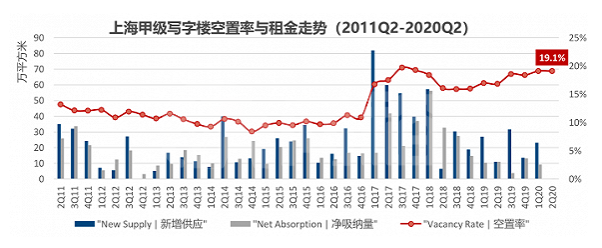

2020-10-22

伴随疫情有效防控及经济逐步回暖,上海甲级写字楼市场需求也呈现出持续复苏的态势。根据戴德梁行研究部数据显示,2020年三季度租赁型甲级写字楼净吸纳量15.72万平方米,环比二季度上升35%,但由于本季度新增供应规模达35.9万平方米,也使得本季度空置率升至21.9%,比二季度上升1个百分点。

2020-10-13

空置率方面,世邦魏理仕报告显示,2020年第二季度上海市写字楼空置率为19.9%,这一数字为近15年来最高;租金方面,仲量联行数据显示,二季度上海甲级办公楼租金为7.9元/平方米/天,环比下降4.6%,同比下降达9.4%。

2020-08-26

第二季度,上海写字楼市场仍有多个项目交付时间推迟。因为疫情的持续影响,上海甲级写字楼市场仅有三个项目交付入市,分别是前滩东方广场二期、上海金融街中心一期和静安宝华中心。总计增加写字楼面积约12万㎡。净吸纳量录得1.4万㎡,明显低于往年水平。

2020-07-31

前滩,被称为“陆家嘴2.0版本”和“上海城市3.0版本”,吸引了众多企业总部的入驻,其中,有外溢金融类客户,也有较为传统的生产制造、现代服务业、物流贸易等,新进的商务人口的导入带动区域内租赁需求的增长。