写字楼市场

2024-01-05

2023年上海写字楼市场供应井喷,存量继续攀高,全年入市办公建筑规模达155万平方米,包括核心商圈7个,新兴商圈13个,其中新兴商圈的普陀、世博前滩、虹口以及核心商圈的竹园入市量较为可观;上海写字楼市场以净吸纳量39万平方米收官,环比去年下滑38%,

2023-07-18

上海上半年办公楼市场净吸纳量主要受一季度数据拖累,事实上,今年二季度起,相关数据已有所回升。世邦魏理仕数据显示,今年二季度,上海优质办公楼市场净吸纳量18.05万平方米,较今年一季度具有明显回升。

2023-05-04

2023年第一季度,杭州写字楼市场共录得3个新项目入市,共计14.9万平方米。市场需求于年初企稳,加之部分新项目预租表现良好,全市净吸纳量环比增长60.2%,同比增长15.0%,录得3.8万平方米。

2023-04-07

乙级市场依然没有出现复苏态势,本季度净吸纳量约为-10万平米,其中中关村子市场单季度空出4.4万平方米。产业园市场本季度出现需求恢复,净吸纳量转正为3.7万平方米,核心成熟产业园市场依然表现不振。

2023-03-20

我们在大中华区21个主要城市核心商圈的甲级写字楼市场统计到存量总计约6,526万平方米;全年市场净吸纳量总计约100万平方米,较2021年下降74.3%。在六大主要城市中,台北的空置率最低,为2.8%。而二线城市中,杭州的空置率最低,为16.6%。

2023-02-24

申城写字楼市场需求正在加快复苏,2023年新增供应有望达145万平方米。2月22日,世邦魏理仕发布的《上海房地产市场回顾与展望》报告,核心及部分滨江商务区租金有望优先止跌企稳。

2023-02-10

多家国际投资机构也纷纷上调了2023年中国经济增速的预测,疫情防控政策的调整优化以及更加开放的中国经济不仅能够吸引更多外资投资中国,也有助于全球经济增长。

2023-02-10

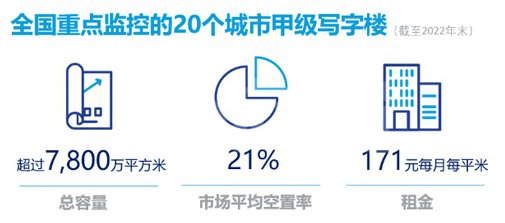

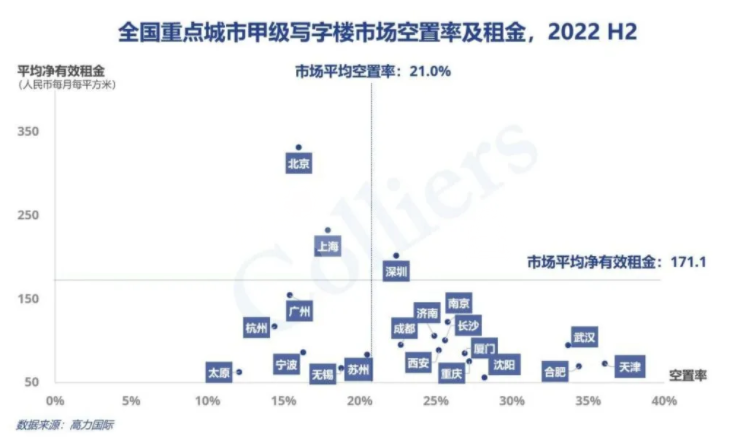

2022年的中国写字楼市场在多种因素的叠加影响下艰难前行。截至到 2022 年末,全国重点监控的 20 个城市甲级写字楼总存量超过 7,800 万平方米,市场平均空置率上升至 21%,租金下降至 171 元每月每平米。

2023-02-09

互联网行业的风口已经从To C转向To B,脱“虚”向“实”的方向明显,办公扩张风格也会出现变化。从私募投资市场的行业风口变化可以看到,虽然互联网科技依然是最火热的赛道,但是细分赛道已经从To C类为主,变成了以To B类软件服务类企业和芯片集成电路为主的互联网硬件技术与设备企业。

2023-02-02

2022年是广州写字楼租赁市场充满挑战性的一年,租赁需求较往年有明显放缓。在与2021年新增供应相差无几的情况下,去化水平仅约为去年的1/3。降本增效是贯穿全年的主旋律,租户在租赁决策上保持较为谨慎态度,观望氛围浓厚。