写字楼市场研究团队

2019 年整体经济增速放缓,加之中美贸易战等外部因素影响,国内写字楼市场承压,新冠疫情的爆发更是让整个写字楼市场雪上加霜。

克而瑞资管持续关注国内写字楼市场的变化,特别是疫情对市场的影响。我们从本体信息、资产评级、设备诊断、市场分析、竞品分析、运营诊断、融资诊断、交易诊断、价值评估九个维度,通过大量数据、多种算法测试研发出了“九宫格资产诊断模型”,对重点城市写字楼市场的上千个项目进行持续监测、诊断,完成了数千份资产诊断报告,基于数据和诊断结果,能够真实的还原疫情前后写字楼市场的变化。

现已推出一线城市整体市场监测报告、上海写字楼市场监测报告、北京写字楼市场监测报告:

1、出租率、租金持续双降!我们分析了1200份报告还原疫情下真实的写字楼市场

2、500份报告还原疫情下的上海写字楼市场

3、200+份报告还原疫情下分化的北京写字楼市场

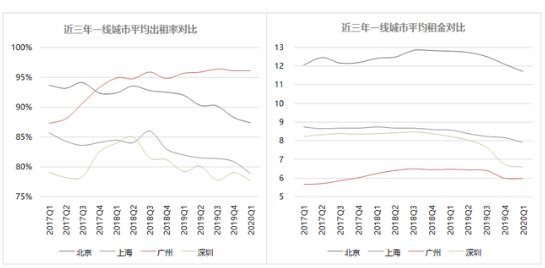

广州 作为粤港澳大湾区的核心城市,近年来写字楼一直保持着供不应求态势和较低的空置率,疫情之下又将经历着怎样的变化呢?

本文分析了广州数百个甲级写字楼,覆盖广州典型商务区、非商务区典型项目,不同资产级别,对疫情前后两个季度的表现进行对比。整体来看,2020 Q1 广州写字楼市场与其他一线城市相比,表现出较强的韧性。虽然受疫情影响去化减慢,出现租户退租的情况,但在整体需求放缓的情况下,也有来自金融业和TMT行业的企业“抄底”,实现成交或者扩张。具体表现为

1、供需均衡:广州在一线城市中表现较为稳定,全市平均租金为6 元/㎡/天,环比微跌0.2%,空置率仅在 4%左右,远低于其余一线城市

2、需求保相对平稳:疫情下广州的信息传输、软件和信息技术服务业、金融业保持良好增势,租赁需求保持相对平稳

3、分化明显:广州各商务区整体表现稳定,但疫情加速了细分市场分化,各商务区差异较大。租金下降项目占比核心区远超新兴区,单项目出租率最大降幅达 5%,最大升幅超 10%

供需均衡,一线城市中表现最优

广州写字楼市场在疫情冲击下经营状况有所下降;但经营及资产价值保持平稳,一线中表现最优。

从经营角度来讲,广州写字楼市场供需相对平衡,2020 Q1 全市平均租金为 6.0元/㎡/天,环比微跌 0.2%,空置率仅在 4%左右,远低于其余一线城市。2020 Q1 广州TMT 、医药及保险类行业逆势扩张,主要是得益于疫情提高了政府及个人对公共卫生产品的需求,也从侧面提升了广大市民对健康保险产品的认知与需求;同时,网络教育、网络办公、游戏行业

等也通过此次疫情得到了超速发展。

以梦幻互娱及创酷游戏为例,这两家 TMT 公司分别租赁天河区及珠江新城 2000 ㎡ 的办公场地。科技类公司及医药、保健行业,也在天河的珠江新城 CBD 扩租。

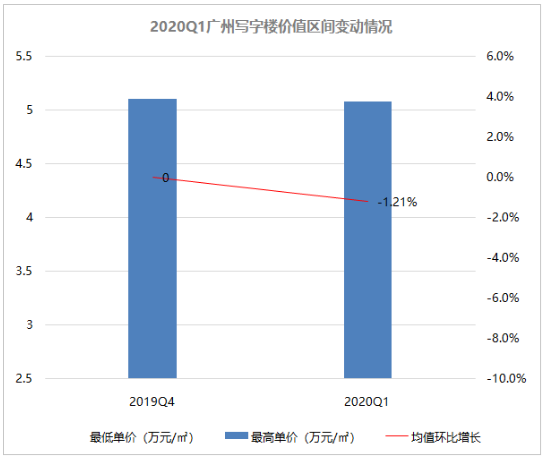

从资产价值角度来讲:作为供求最为均衡的一线城市,疫情下整体价值区间略微下滑。但投资者对于广州的投资布局整体维系不变,长期发展看好,市场受疫情影响与其他一线城市相比变动率小,市场相对坚挺。

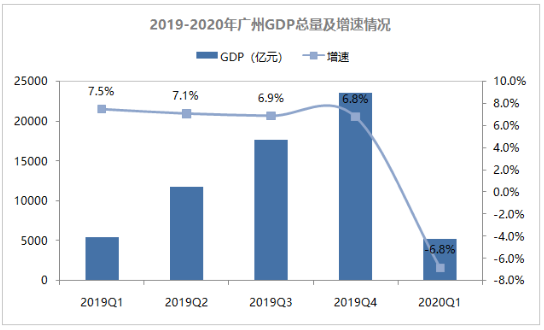

需求保持相对平稳新兴动能激发广州创新活力面对新冠肺炎疫情带来的严峻考验,广州市复工复产有序推进,防疫物资、生活必需品供应充足,新动能较快成长,基本民生保障良好。广州在疫情防控常态化条件下生产生活秩序加快恢复, 3 月份主要指标降幅收窄。其中 2020 年一季度,广州市地区生产总值 5228.80亿元,同比下降 6.8%。第三产业增加值为 3968.35亿元,同比下降 2.2%,远低于 GDP 下降幅度。第三产业中的信息传输、软件和信息技术服务业、金融业保持良好增势,实现增加值同比分别增长 12.5%和 8.4%,发挥了重要支撑作用,租赁需求保持相对平稳。

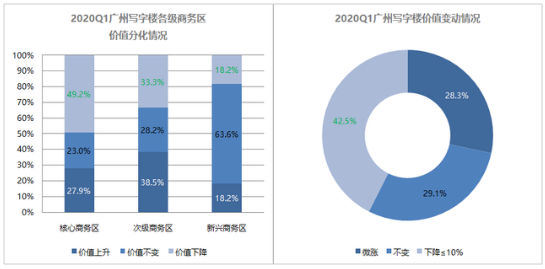

商务区表现整体稳定,分化明显

得益于近年来不断有高品质项目入市,新兴商务区表现抢眼,经营与资产价值下降情况明显小于核心商务区;单项目经营与资产价值降幅不一,部分优质项目甚至实现逆势上升。

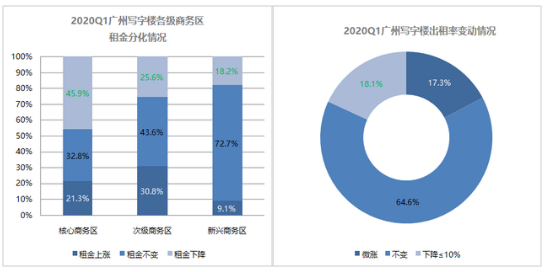

(1)从运营指标来看:核心商务区近 5

成项目租金下降,次级商务区近半项目保持不变,新兴商务区中超过 7

成项目保持不变,整体表现比较稳定。但租金下降项目占比,核心区远超新兴区,单项目出租率最大降幅达 5%,最大升幅超 10%;

(2)资产估值来看:价值下降项目占比核心区近 50%,新兴区不足 20%。单项目价值最大降幅达8.8%,最大升幅为6.7%;

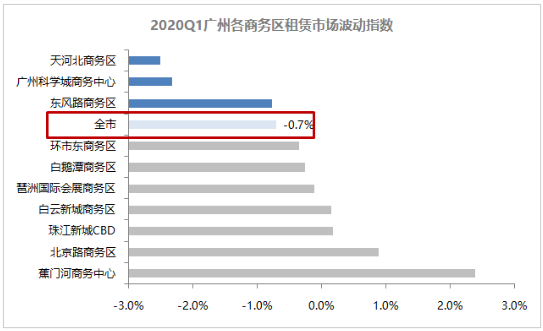

(3)细分市场分化:表现整体稳定,各商务区差异较大。总体来看,广州各个商务区租赁波动指数均在 3%以内,其中 80%的商务区波动指数保持在 1%

以内,市场整体表现稳定,但各个商务区表现差异较大。其中天河北商务区及广州科学城商务中心受疫情影响,下降趋势明显,蕉门河商务区市场波动指数呈现微升趋势。

注:波动指数根据租金及出租率变化确定综合评价指数

在广州内部,珠江新城、琶洲仍然是企业进驻的首选,越秀持续出现租户流失的现象,空置率连续两个季度上升。此外位于南沙区的蕉门河商务区

表现较优,南沙区是国家自贸区、国家级新区、经济开发区、粤港澳全面合作示范区,因此对企业在税收、工商、行政方面具有一定的优惠政策,企业入驻的需求比较稳定;蕉门河商务区定位为总部经济聚集区,现在已经有中铁建集团、中化集团、中远海运集团等巨头入驻。蕉门河商务区的项目基本 3年 以上起租,租赁市场保持稳定。

受疫情影响,经济仍有较大下行压力,广州写字楼市场由于供需均衡,产业结构合理表现出较强的韧性,但随着琶洲、金融城、鱼珠、南站、南沙等商务区项目集中入市,存量市场竞争加剧,全市空置率将继续走高,对现有写字楼造成一定压力。除了资产本身的建筑条件外,业主的资产管理能力及运营能力将对资产的经营指标及资产价值产生更直接的影响。

文章来源:克而瑞资管