进入二季度,随着国内疫情逐步得到控制,深圳各行各业经营活动也进入恢复期,得益于政府补贴和国企业主租金减免等利好举措,全市甲乙级写字楼租赁市场的活跃度有所回暖,需求行业主要来自于金融业和TMT。但随着下半年新增供应的入市,全市空置率仍将继续保持高位并过渡到平稳期,租金依旧面临下行压力,但降幅或将有所收窄,其中以新增供应最大的南山区承压最为明显。

宏观经济

上半年,面对新冠肺炎疫情带来的严峻考验和复杂多变的国内外环境,全市上下统筹推进疫情防控和经济社会发展,加快推进复工复产复商复市,主要经济指标持续向好,经济运行回升态势明显。2020年二季度深圳市GDP总值为12634.亿元,同比2019年同期增长0.1%。依托强大的经济恢复能力,仅仅用了三个月时间,就将一季度下跌的6.6%,直接拉升到二季度的增长0.1%。分产业来看,第二产业同比下跌2.3%,比第一季度回升了11.8个百分点;第三产业同比增长1.7%,比第一季度回升了3.5个百分点。

固定资产投资方面,二季度同比上涨7.8%,回升速度较快。消费方面,深圳社会消费还未完全恢复,虽然社会销售品零售总额在二季度也回升了8.1个百分点,但依然比去年同期下降了14.8%。进出口方面,出口总额为7150.37亿元,同比下降5.9个百分点,进口总额6206.38亿元,上升6.5个百分点。

数据来源:CREIS中指数据·写字楼版

供给与需求

二季度深圳写字楼录得6万㎡的新增供应入市,共有两个乙级写字楼交付使用。受疫情影响,多个项目延期到下半年交付。从分布区域来看,南山区为新增供应的主要聚集地,主要集中在前海、后海和西丽片区。

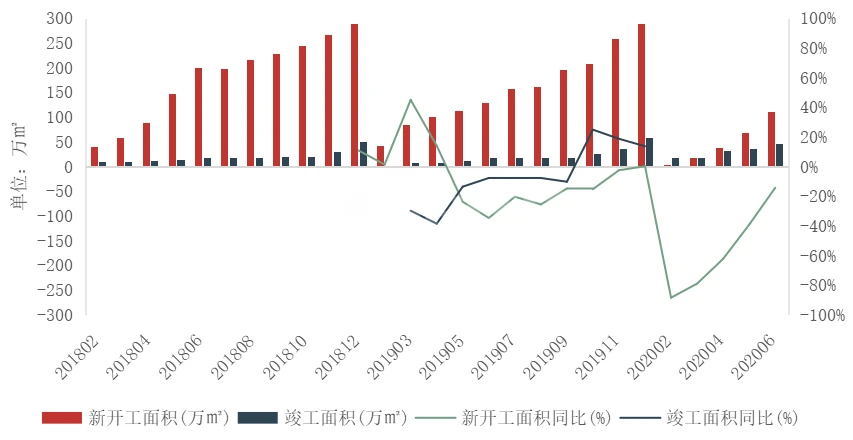

从全市办公楼市场运行情况来看,2020年二季度新开工面积为93.45万㎡,较一季度出现平稳回升,但是依然同比下降14.34%;竣工面积为28.97万㎡,同比增幅高达168.58%。

图:2018年1月~2020年6月深圳写字楼新开工和竣工面积

数据来源:CREIS中指数据·写字楼版

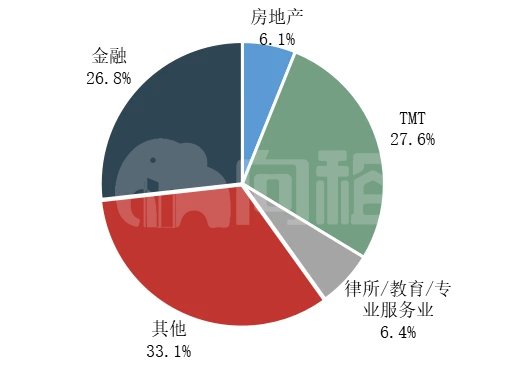

从需求方面来看,受疫情影响,商务活动还未完全恢复,企业的扩张和租赁计划放缓,二季度的主要租赁需求行业为金融、 TMT两部分,按租赁面积占比分别为 26.8%和 27.6%。

图:市场租赁需求行业占比(按租赁面积)

数据来源:CREIS中指数据·写字楼版

租金与空置

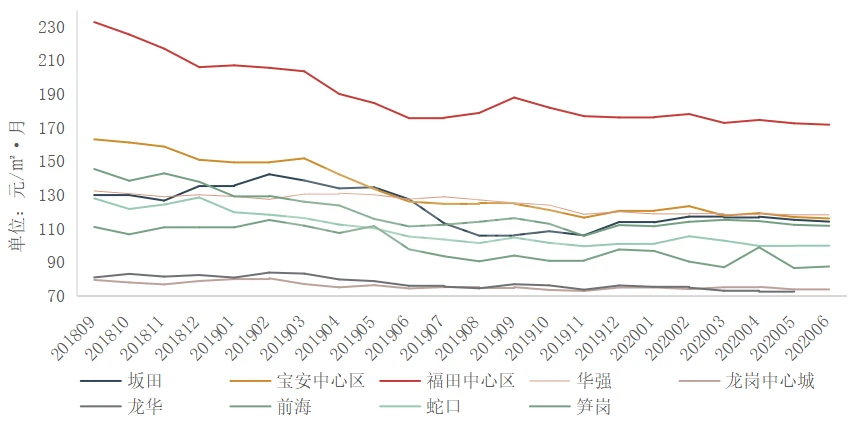

租金方面,截止6月,深圳全市甲乙级写字楼的租金为106.87元/㎡·月,同环比分别下降6.29%和1.72%。分商圈来看,福田中心区的甲乙级写字楼的月租金处于相对高位,达到172.92元/㎡·月;前海、华强、宝安中心区的月租金处于中间区域,约为115元/㎡·月;而龙岗中心城、龙华区域的价格相对较低,平均月租金分别为74.41元/㎡·月和72.12元/㎡·月。受疫情影响,宏观环境和经济活动仍处于恢复期,租赁需求有待进一步释放,租金依旧延续下探趋势。在此期间,业主在提供免租期、装修补贴和佣金奖励等租赁策略方面相对灵活。

图:2018年9月~2020年6月深圳重点商圈甲乙级写字楼租金走势

数据来源:CREIS中指数据·写字楼版

空置方面,受疫情影响,写字楼租赁需求走弱,整体市场吸纳不足、去化周期有所延长,致使主要商圈空置率较去年年底均出现有上升趋势。下半年深圳写字楼市场仍将有大量新增供应入市,因此,预计高位的空置率将贯穿2020全年,租金的下行压力将持续。

大宗交易

二季度,深圳仅录得两笔大宗交易,总交易额为16.23亿元。深圳华晖集团作为主要买家,以12.83亿元将新城市大厦收入囊中,另一宗是私人投资者以 3.4 亿元购买了位于龙岗的万科第五园购物中心,两宗物业均位于非核心区域,投资者对于深圳新兴商圈的未来增值空间仍然看好。从交易量来看,深圳上半年受疫情影响明显,交易总额较去年同期下降91.31%,单笔成交价格也出现明显的下滑,受外部环境不确定性因素影响,这一趋势在未来一段时间仍将持续。

总结与展望

下半年,宏观经济基本面有望进一步恢复,但受市场存量较大且未来仍有多个项目准备入市影响,深圳下半年写字楼市场依然面临较大的去化压力。租赁需求方面,主力租户并未出现大的结构性调整,以科技头部企业为代表的企业有望保持稳健的租赁需求,同时受国家政策导向,新基建相关产业链上下游企业的办公楼租赁需求有望得到进一步的释放。业主方面将采取更为积极的策略来应对未来新增供应和去化的压力,提供租金优惠政策的同时优化写字楼软硬件配置以提升市场竞争力,灵活的租赁政策也将为企业带来换租、扩租的窗口期。