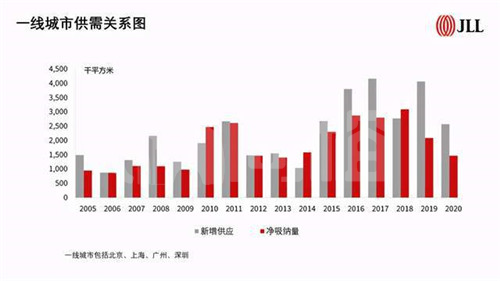

办公楼市场年末稳健复苏,拉动全年净吸纳量企稳回升

2020年全年,四个一线城市共录得净吸纳量146万平方米,其中深圳贡献了66万平方米,占比46%。这主要得益于来自新经济头部企业的大面积租赁交易,业务的快速扩张以及员工数量的增长支撑这些企业活跃的扩租和搬迁需求,并在年内贡献了多笔租赁面积超过1万平方米的交易,其中三笔超过6万平方米。北京全年净吸纳量为6.9万平方米,其中超过80%在第四季度出现。科技类巨头的整合搬迁有效的提振市场情绪,在新兴区域丽泽,仲量联行成功助力华为落地近6万平方米的总部。

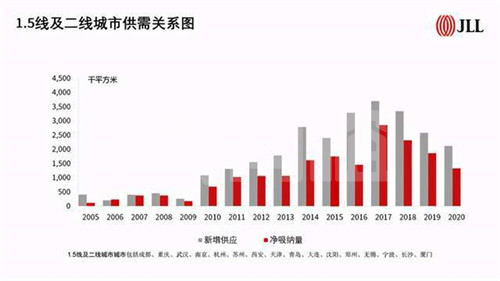

二线城市办公楼市场的需求在年末回升明显,全年共录得净吸纳量133万平方米,在四季度贡献近60%。在武汉,四季度贡献了全年所有的净吸纳量正值,新入市项目净吸纳量占比60%,存量项目占40%。而这40%存量项目的净吸纳量不仅明显强于前三季度,也较为接近历史单季平均水平,仲量联行认为,武汉办公楼市场已基本走出低谷。长沙在全年领跑二线城市,共录得超过30万平方米的净吸纳量。

政策开放推动市场发展,外资企业迎来发展机遇

《区域全面经济伙伴关系协定》(RCEP)在第四季度正式签署,标志着覆盖世界人口最多的自贸区最终形成。该协定具有里程碑式的意义,开启了未来多边贸易合作的无尽可能。宏观经济基本面与产业发展结构性趋势对办公楼市场的影响深远。随着RCEP提升区域内贸易和金融开放水平,制造业与贸易行业、金融结算和物流运输等产业发展将直接受益,进而使办公楼市场需求总量和大宗投资交易的活跃度获得提升。

在中国持续对外开放的大背景下,外企对办公楼的租赁需求有望保持稳健或上扬的良好态势。尤其在一线城市,外企的市场占比相当高,因此产业端的利好因素也将首先传导至一线城市的办公楼市场。值得关注的是,通过本次RCEP协定签署,中国首次与日本达成有关自由贸易协定,预计未来更多日资企业有望新进中国市场或进一步在华扩张。在北京,市场中已经出现了来自日资和外资头部金融企业的扩张需求。

金融行业帮助市场企稳,科技互联网企业引领需求扩张

大型金融机构今年在办公楼租赁市场上的表现也相对抢眼。资本市场的活跃刺激了证券公司、基金公司等金融机构的业务增长,今年A股IPO融资规模因科创板、创业板注册制的实施而创近年来新高,同时,我国公募基金管理规模和私募基金管理规模在今年均保持平稳增长,这些都为证券、基金等机构的新设立和扩租提供了动力。值得一提的是,国内大型银行持续推进筹建理财子公司及金融科技子公司,并录得大面积的扩张和新设立的成交。在此背景下,金融行业整体较为活跃,仲量联行观察到银行、保险以及投资公司在北京、广州和成都等市场较为活跃。

由于疫情防控改变了固有的生活与工作模式,无接触、宅生活、线上消费等需求被大量激发。相关业务的快速扩张以及员工数量的增长支撑新经济企业活跃的扩租和搬迁需求,其中游戏、电商以及其它数字经济领域企业的租赁需求尤为突出,在多个城市都有亮眼表现。在北京,科技类企业的租赁成交面积占2020年全北京非续租类交易的1/3左右,成为主要的需求来源。在杭州,头部科技新媒体企业承租力进一步增强,扩张面积增大,超越传统核心需求驱动的金融服务业,立足甲级办公楼新增租赁需求行业首位,需求比例达22%。

线上教育行业继续发力,行业整合聚焦头部企业

2020年,在线教育是全国办公楼市场需求的最大黑马。自二季度开始,线上教育行业积极布局一二线城市,成为大多数城市首要需求来源。尽管在年末出现了部分行业整合现象,但仍保持增长势头。在成都,在线教育行业全年新租面积超12万平方米,其中82%的相关企业选择乙级办公楼。在武汉,在线教育行业也是2020年需求最旺盛的行业之一,其甲级市场的成交面积占比高达22%。仲量联行同时观察到,在线教育的趋势性扩张也伴随着部分公司的退租,处于总量扩张与内部分化的发展阶段。随着线上教育进入资本市场后半场,头部玩家已基本固定,未来新玩家入局窗口期逐渐收窄,2021年需求或将主要来自现有品牌扩张。

新增项目保持供应步调,多个城市仍面临供给高峰

随着疫情影响显着缓解,各地办公楼业主都开始恢复正常开发竣工步调。2020年,全国一二线主要城市共入市甲级办公楼超过450万平方米,其中四个一线城市供应超过250万平方米,约占比54%。在第四季度,杭州和武汉是全国供给最多的城市,共录得新入市项目约33万平方米。新入市项目将有效激发市场中普遍存在的升级、搬迁类型需求,但同时也为市场带来的额外的空置压力,推动市场租金下行。

全年租金普遍下调,底线思维推动市场调整

新冠疫情的爆发改变了人们看待市场的角度,各方普遍树立起底线思维,即做好持续承压的思想准备、加强风险预期、不断调整策略,以应对市场挑战。在遭受疫情所带来的巨大冲击后,业主、租户、投资者等市场主体纷纷开始转变思维模式,以应对严峻的考验。这一现象导致了近年来全国范围内最大规模的租金下调,所有主要城市均在2020年录得同比下降。

四个一线城市中,北京、上海和深圳都有超过7%的租金降幅。在北京,截至2020年底,租金创下连续八个季度下跌的纪录。在上海,市场分化日益明显,持续的新增供应使业主在洽谈租约条件上变得更加灵活并愿意提供更多优惠条件,而前滩等部分租赁势头强劲的板块,在2020下半年已开始实现租金增长。在广州,甲级办公楼租金在上半年因疫情对经济的冲击而降幅明显,但下半年租金跌幅较上半年有所收窄,同比跌幅仍为四个一线城市最小。

尽管年末有所收窄,但二线城市的全年租金表现仍以下行为主,其中降幅最大分别是武汉(-7.5%)和天津(-7.7%)。武汉由于年初处于疫情“震中”,市场受到显着阻断影响,但年末随着需求复苏而企稳。天津市场面临较大的空置压力,业主方有意愿提供更具吸引力的租金政策,但在经过数季度的租金调整后,部分项目的吸纳表现有所改善,租金企稳。

道阻且长,行则将至

尽管市场各方都寄希望于市场在新的一年开始复苏,但也应意识到一个显而易见的事实在于:我们所面临的挑战根本无法在短时间内奇迹般地消失。市场中的各方参与者都已积极作出调整,来应对疫情所带来的负面影响,市场情绪和整体环境将不断改善。虽然租金下行的氛围仍将继续笼罩全国市场,但各个城市的租金降幅普遍将会进一步收窄,办公楼市场现有空置去化速度将小幅提升。从投资市场来看,中国稳健的经济复苏预计进一步吸引国内外投资人的关注,成交态势将保持活跃。

展望2021,在错综复杂、快速变化的环境中,市场中的各方参与者更需要积极、及时地理解局势变化,不断调整对市场和对自身的预期,共同推动整体市场的共同发展。

来源:仲量联行