一季度以来,随着国内疫情防控进入新常态,国内经济形势企稳回暖,北京商业地产市场持续平稳运行,TMT、金融等多个行业的租赁需求逐步回升,季度内完成多笔新租、搬迁交易,净吸纳量突破近年来单季最高值。尽管市场持续恢复活力,但预计年内北京甲级写字楼市场仍将迎来超过130万㎡的新增供应,未来较长时间仍将面临去化压力。

宏观经济与政策

2021年北京经济实现良好开局,保持回升向好态势。一季度全市实现地区生产总值8915.9亿元,按可比价格计算,同比增长17.1%,比2019年同期增长9.3%,两年平均增长4.6%。服务业稳步恢复,服务业增加值同比增长14.6%,两年平均增长4.5%,信息服务业、金融业、科技服务业优势明显,其他行业均有不同程度恢复。

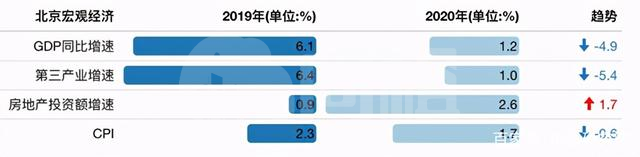

2019年、2020年北京宏观经济指标对比

数据来源:北京市统计局、CREIS中指数据·写字楼版

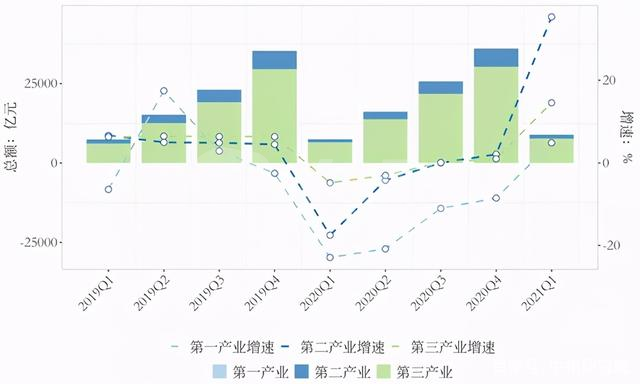

从三大产业的数据来看,一季度第一产业实现增加值13.2亿元,同比增长4.9%,两年平均下降10.2%;第二产业实现增加值1225.3亿元,同比增长35.4%,两年平均增长5.7%;第三产业实现增加值7677.4亿元,同比增长14.6%,两年平均增长4.5%。

2019年~2021年北京一季度三产增加值及增速

数据来源:北京市统计局、CREIS中指数据·写字楼版

固投方面,一季度全市固定资产投资同比增长18.3%,比2019年同期增长9.9%,两年平均增速为4.8%。分行业看,制造业增长55%,信息传输、软件和信息技术服务业增长21%,交通运输、仓储和邮政业增长19.2%。

政策方面,一季度北京发布的“十四五”规划明确了明确新一代信息技术、医药健康、新能源智能网联汽车、绿色智慧能源等为未来重点产业发展方向,并界定多个未来重点发展新区及区域产业发展细分方向;另外城市更新任务特别提到:鼓励市场主体利用老旧厂房发展科技研发、商务服务、文化创意等产业,有序推动700处老旧厂房、低效产业园区腾笼换鸟。推动约500万㎡超十年楼龄甲级写字楼升级改造。

供给与需求

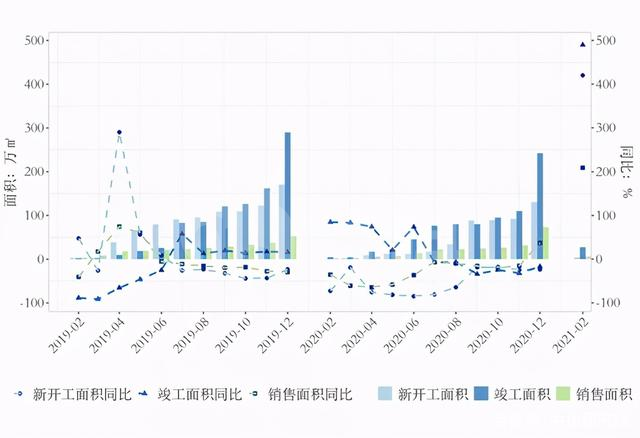

从办公楼开发经营情况来看,一季度,全市房地产开发投资增长25.4%,全市办公楼新开工面积为25.7万㎡,增长31.1倍;竣工面积为37.1万㎡,增长7.1倍。

2019年1月~2021年2月北京办公楼新开工、竣工和销售情况

数据来源:CREIS中指数据·写字楼版

从甲级写字楼入市情况来看,一季度北京写字楼供应仍在大幅增加,预计2021年全年北京写字楼市场新增供应超130万㎡,且约七成位于新兴区域。根据CREIS中指数据·写字楼版的监测数据,一季度,北京丽泽(金唐西联大厦、远洋锐中心、平安幸福中心)以及亚运村-奥林匹克区域(北投投资大厦)迎来4个新增甲级写字楼项目,为市场带来约47.3万㎡的新增办公面积。

一季度新入市甲级写字楼分布情况

数据来源:百度地图、CREIS中指数据·写字楼版

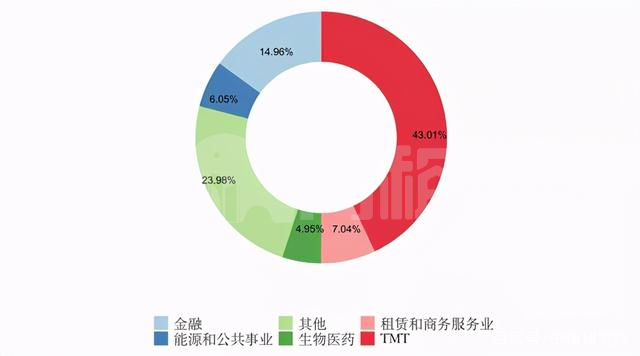

需求方面,虽然一季度是传统淡季,但市场需求的稳步回暖推动租赁市场活跃度持续提升,基本恢复到疫情前水平。从大宗租赁的成交行业来看,TMT和金融依然是北京写字楼市场需求主力。根据一季度的大宗租赁成交情况,TMT(43.01%)、金融业(14.96%)、租赁和商务服务业(7.04%)为成交的前三大行业。

2021年一季度北京写字楼市场租户行业(按需求面积占比)

数据来源:CREIS 中指数据·写字楼版

在服务业逐渐扩大和北京自贸区政策等逐步实施下,基于北京的经济结构特征,科技行业头部企业租户的迅猛扩张态势,继续成为市场需求的最大驱动力。未来,科技互联网企业将在一定程度上影响着北京办公市场去化速度和租金触底反弹的时间。

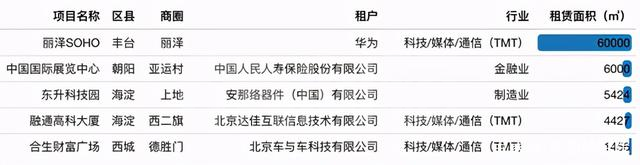

2021年一季度写字楼大宗租赁成交案例

数据来源:CREIS 中指数据·写字楼版、戴德梁行

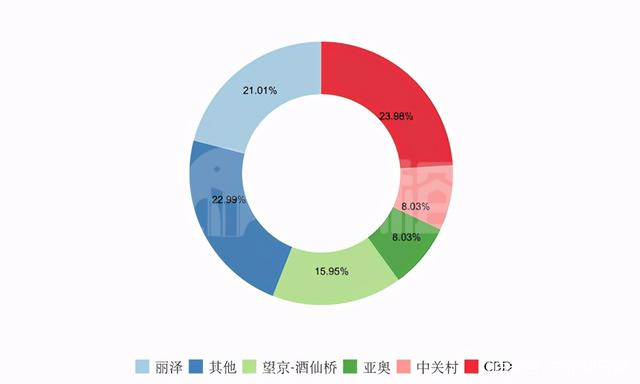

从一季度租赁成交区域来看,丽泽区域的表现在所有子市场中位列首位,承接了部分金融街商务区外溢需求。在租户普遍关注成本控制的大背景下,丽泽区域的快速去化一方面源于区域的政策定位、高性价比、交通通达性、配套逐步完善等优势,另一方面丽泽区域有着足够的高品质办公楼宇资源供大型机构进行选择。

2021年一季度北京写字楼市场租赁需求区域分布(按需求面积占比)

数据来源:CREIS 中指数据·写字楼版

租金与空置

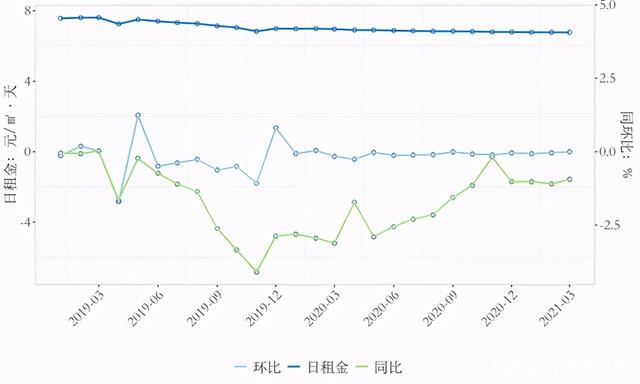

一季度,北京全市写字楼租金、空置水平企稳。从租金水平来看,一季度北京写字楼平均日租金为6.77元/㎡·天,平均租金环比持平、同比下降2.62%。

2019年~2021年一季度北京写字楼租金及同环比

数据来源:CREIS 中指数据·写字楼版

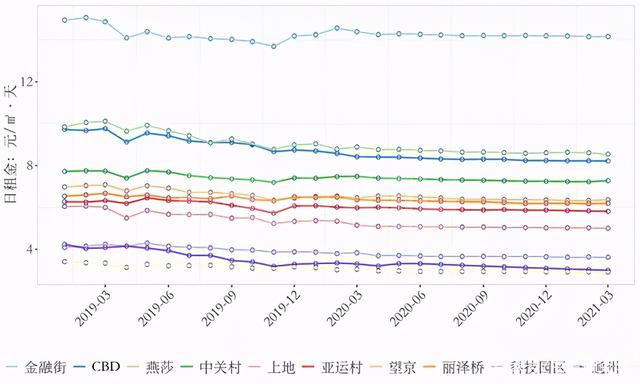

从商圈层面看,北京核心商圈(金融街、CBD、中关村等)市场租金微降0.1%至12.89元/㎡·天,空置率下降0.2个百分点至10.6%。新兴商圈(丽泽、通州商务区等)的平均租金为7.87元/㎡·天,空置率达31.0%。

2019年一季度-2021年一季度北京重点商圈甲乙级写字楼租金走势

数据来源:CREIS 中指数据·写字楼版

大宗交易

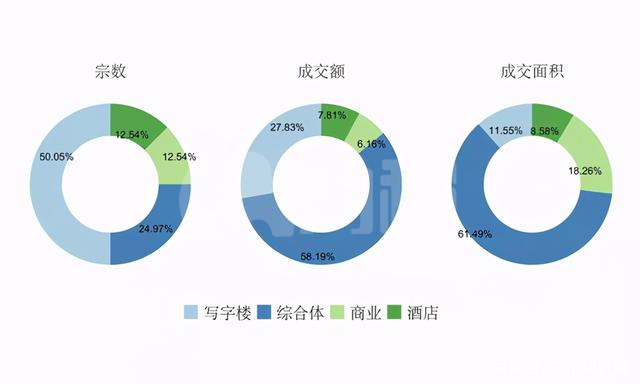

投资者持续对北京商业地产的投资机会保持高度关注。一季度,根据CREIS中指数据·写字楼版监测数据,北京大宗交易市场共达成8笔交易,交易总额达267.55亿元。从物业类型来看,写字楼的交易热度仍为最高,成交4笔,成交金额74.42亿元。另外,综合体成交热度攀升,季度内实现北京耀辉国际城和华熙LIVE中心两笔交易,总成交额达155.64亿元。

2021年一季度北京大宗交易物业类型占比情况

数据来源:CREIS 中指数据·写字楼版

从买家类型来看,本季度北京投资市场资金来源为内资的成交宗数占比超六成,成交额和成交面积占比均超七成。

2021年一季度北京大宗交易资金来源情况

数据来源:CREIS 中指数据·写字楼版

本季度,两宗商业地产大宗成交备受市场关注。中国金茂、首开股份和高和资本共同成立基金以26.5亿元收购位于中关村的启迪科技大厦D座(火炬大厦),铁狮门与上海东汇集团以16亿元人民币购入位于CBD区域北京辉盛阁国际公寓。

2021年一季度北京大宗交易案例

数据来源:CREIS 中指数据·写字楼版

总结与展望

2021年以来主要经济指标显示,北京经济正逐步走出疫情阴霾,正实现“V型”复苏。适逢年初北京“十四五”规划发布,北京未来发展蓝图进一步清晰和明确。以此为契机,北京办公区域格局多中心化加速,丽泽、通州等商务区亦进入快速发展期。尽管短期内仍将面临新项目入市带来的去化压力,但在“十四五”规划打造“产业+园区”协同开放的创新政策和数字经济快速发展的加持下,北京写字楼市场的基本面有望得到进一步巩固和提升。

主笔分析师:赵宕涵