北京 – 写字楼成交持续活跃,市场租金迎来小幅回调

三季度,北京高端商务写字楼市场共迎来约9.7万平方米的新增供应。得益于五大核心商圈8.8万平方米的季度净吸纳量,新项目的入市并未对核心市场空置率造成影响,继续与上季度保持稳定在10.0%。同时,由于中央商务区、望京-酒仙桥和丽泽金融商务区的活跃表现,全市季度净吸纳量高达24.2万平方米,为自2018年二季度以来单季最高值。受此影响,全市空置率环比下降1.3个百分点至16.2%。持续活跃的市场和强劲需求使整体市场租金企稳回升,北京全市和五大核心商圈市场租金在连续十个季度持续下跌后首次迎来小幅上扬,分别环比上升1.8%和1.7%至每月每平方米人民币332.0元和384.7元。

上海 – 三季度,租赁市场持续活跃,核心区域租金稳定

三季度,上海高端商务写字楼市场新增供应合计为29.4万平方米,总存量增至1,421万平方米。上海写字楼市场延续了上半年的活跃表现,季度净吸纳量接近40万平方米。尽管本季度新增供应非常多,上海全市平均空置率依然稳定在17.5%左右。”引领区”等政策上的支持和“十四五”规划的实施增强了市场对上海核心商圈的信心,上海核心区域净吸纳量增长到了16.9万平方米,空置率下降到12.1%。新兴商圈也仍然具有吸引力,净吸纳量总计达22.1万平方米。第三季度,更稳定的经济环境下,有更多企业能够承担更高的租金,因此核心区域的平均月租金稳定在每月每平方米人民币282.5元。

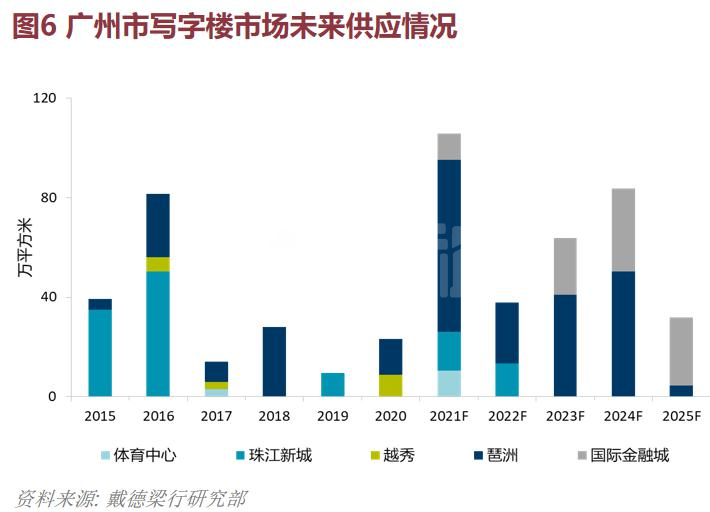

广州 – 新增供应有限,供应回升短期内将带来去化压力

三季度,广州高端商务写字楼市场新增供应达4万平方米,写字楼总存量扩容至551.4万平方米。在新增供应有限的情况下,全市空置率延续今年以来的下降趋势,环比微降0.5个百分点至6.8%。本季度录得新增净吸纳量6.2万平方米。随着近期围绕教育的相关政策陆续发布,一些业主为了减少楼宇的空置时间,主动让价租户以提升项目入驻率。三季度,全市租金环比微降0.2%至每月每平方米人民币178.6元。今年受到疫情影响而延期交付的楼宇将自下半年开始陆续投入使用,年内广州预计有73万平方米新增供应入市。供应的回升料将令写字楼市场承受一定压力,预计短期内全市空置率将有所上升。

深圳 – 平均租金继续小幅上扬,空置率重回20%以下

三季度,深圳写字楼市场需求仍延续相对活跃状态,在无新增高端商务写字楼供应的情况下,单季度全市吸纳量达19.9万平方米。尽管吸纳量指标较前两季度的均值回落20.3%,但从过去三年来看仍处于单季度指标高位。由于前期写字楼租金已持续下行,目前处于止跌企稳状态。空置率也下降3.0个百分点至19.3%,时隔两年重回20%以下。综合全市,本季度高端商务写字楼平均租金环比上升0.3%至每月每平方米人民币211.7元。未来5年,有望入市的供应量或将高达601万平方米,市场压力尚存。

北京写字楼市场

北京写字楼成交持续活跃,市场租金迎来小幅回调

三季度,位于中央商务区的阳光金融中心和燕莎的霄云路33号入市,共计为北京高端商务写字楼市场带来约9.7万平方米的新增供应。得益于五大核心商圈8.8万平方米的季度净吸纳量,新项目的入市并未对核心市场空置率造成影响,继续与上季度保持稳定在10.0%。同时,由于中央商务区、望京-酒仙桥和丽泽金融商务区的活跃表现,全市季度净吸纳量高达24.2万平方米,为自2018年二季度以来单季最高值。受此影响,全市空置率环比下降1.3个百分点至16.2%。持续活跃的市场和强劲需求使整体市场租金企稳回升,北京全市和五大核心商圈市场租金在连续十个季度持续下跌后首次迎来小幅上扬,分别环比上升1.8%和1.7%至每月每平方米人民币332.0元和384.7元。

高科技企业成交继续领跑

三季度,在北京写字楼市场租赁成交中,高科技企业表现继续活跃,成交占所有行业总成交面积的50.8%,其次为金融业和专业服务业,分别占成交总面积的20.8%和10.6%。其中,中央商务区、望京-酒仙桥和丽泽金融商务区备受知名互联网企业的青睐,三大商圈分别占高科技行业总租赁面积的44.5%、24.0%和16.1%。

2021全年百万新增供应将继续推高市场空置

截止至2021年三季度,北京全市新入市写字楼体量已达56.7万平方米,预计四季度,仍将有约41万平方米的新项目投放市场,届时,北京全年写字楼市场新增供应将接近100万平方米。预计年底,大量的新增供应或将继续拉高北京整体市场空置水平,而平均租金水平将随着市场的活跃度和业主的信心继续保持稳定。2021年9月,中国第三个证券交易所尘埃落定,未来,随着北京证券交易所的正式运营,北京创新型中小企业将迎来更好的平台和更广阔的发展空间,届时写字楼市场租赁需求将得到进一步提升。

上海写字楼市场

三季度四个优质写字楼项目完工入市

三季度,四个优质写字楼项目交付入市,均位于虹口、普陀等新兴商圈。新增供应合计为29.4万平方米。目前上海高端商务写字楼市场的总存量增至1,421万平方米。包括四季度在内,2021年新兴商圈的新增供应居多。而核心商圈在今年相较平静,不过,在2022年,核心商圈将有不少优质项目竣工入市。

租赁市场持续活跃

近一段时间,全国又迎来新一波疫情,不过上海本地新增病例极少。虽然其他地区有或大或小的疫情管控措施,但上海的大多数商业活动没有受到影响。因此,写字楼租赁市场仍然非常活跃。上海写字楼市场延续了上半年的活跃表现,第三季度净吸纳量接近40万平方米。尽管本季度新增供应非常多,上海全市平均空置率依然稳定在17.5%左右。

“引领区”等政策上的支持和“十四五”规划的实施增强了市场对上海核心商圈的信心,上海核心区域净吸纳量增长到了16.9万平方米,空置率下降到12.1%。静安核心、长宁和黄浦是第三季度最活跃的核心商圈。新兴商圈也仍然具有吸引力,净吸纳量总计达22.1万平方米。按行业来看,金融业在市场中仍扮演重要角色,在本季度的所有成交中占28.7%,而TMT以24.4%的占比排名第二,专业服务以13.0%的占比紧随其后。值得注意的是,随着更多板块从疫情中复苏,医药、新科技和零售公司也愈发活跃。

第三季度核心区域租金稳定

第三季度,更稳定的经济环境下,有更多企业能够承担更高的租金,因此核心区域的平均月租金稳定在每月每平方米人民币282.5元。

广州写字楼市场

新增供应有限,高品质物业更具韧性

2021第三季度,位于琶洲商务区的环球梦大厦投入使用,为市场带来超过4万平方米的新增供应,广州高端商务写字楼存量扩容至551.4万平方米。由于原计划三季度入市的多个项目延期交付,在新增供应有限的情况下,全市空置率延续今年以来的下降趋势,环比微降0.5个百分点至6.8%。本季度录得新增净吸纳量6.2万平方米。分区域来看,体育中心、珠江新城空置率均有不同程度的下降,其中珠江新城商务区凭借其较高的楼宇品质仍然是办公租赁需求的热门选择,租金表现较为坚挺,空置率环比下降1.5个百分点至4.9%。

TMT扩张需求不减

随着近期围绕教育的相关政策陆续发布,线上教育与游戏类企业对于扩张与置换物业表现出谨慎态度。一些业主为了减少楼宇的空置时间,主动让价租户以提升项目入驻率。三季度,全市租金环比微降0.2%至每月每平方米人民币178.6元。其中,体育中心商务区在租金环比微降0.2%的情况下,成交占比相较上季度扩大了11.3个百分点,业主方“以价换量”的策略显示出一定成效。从租赁成交的行业类型来看,专业服务、金融业、TMT仍然是需求主力,其中专业服务业成交占比是全市首位,较上季度扩大5.5个百分点。以律所、保险为代表的细分行业租户选择搬迁至面积更大或品质更高的办公空间,如盈科律师事务所租下周大福金融中心近4,000平方米办公室。另一方面,尽管TMT在三季度的成交占比有所下降,但业务的持续增长始终是租赁成交的动力,扩张的需求仍然更多的来自于成长中的互联网与科技类企业,例如快手租下广电平云广场5,000平方米办公室用于扩租。

供应回升短期内将带来去化压力

今年受到疫情影响而延期交付的楼宇将自下半年开始陆续投入使用,年内广州预计有73万平方米新增供应入市,集中分布在琶洲与珠江新城区域。供应的回升料将令写字楼市场承受一定压力,预计短期内全市空置率将有所上升。在可预见的竞争压力下,楼宇表现有望出现分化,优质写字楼的核心竞争力或将得到新的提升。

深圳写字楼市场

平均租金环比上升0.26%,租赁需求西移趋势较为明显

三季度,深圳写字楼市场需求仍延续相对活跃状态,在无新增高端商务写字楼供应的情况下,单季度全市吸纳量19.9万平方米。尽管吸纳量指标较前两季度的均值回落20.3%,但从过去三年来看仍处于单季度指标高位。由于前期写字楼租金已持续下行,目前处于止跌企稳状态。空置率也下降3.0个百分点至19.3%,时隔两年重回20%以下。

考虑到后续市场的巨大供应压力,业主往往采取相对积极的租赁策略,同时市场逐渐分化:宝安、南山核心商务区标杆项目去化指标逐渐完成或进入尾盘阶段,福田、罗湖楼龄较长的项目未来经营仍然面临一定难度。综合全市,本季度高端商务写字楼平均租金环比上升0.3%至每月每平方米人民币211.7元。其中宝安区租金季度增幅最大,达到1.8%;其次是南山区,季度增幅为0.8%。

从区域来看,租赁需求西移的趋势较为明显。以前海片区为例,在政府产业导向及租金补贴的刺激下,高品质物业不断吸引扩租、换租及新布局深圳的企业进驻,吸纳量持续高居各片区之首,其中扩张需求强烈的科技类企业是其主力客群,部分业主采取筛选客户资质或调高租金报价策略。三季度前海空置率较年初下降约20个百分点,带动南山区高端商务写字楼整体空置率下降12.7个百分点至21.1%。

从行业来看,科技类企业为当前深圳办公需求当中的关键支撑,前海、科技园、后海是其成交活跃片区,如华为、高通、京东等。在“碳达峰、碳中和”政策引导下,清洁能源类企业也有扩张趋势。一向属于深圳写字楼市场主力客群的金融类企业需求平稳,在三季度租赁去化中支撑力度有限。由于多数大中型服务企业在上一阶段物业需求已基本落定,后续活跃度预计将相对回落。随着近期围绕教育的相关政策陆续发布,线上教育与游戏类企业对于扩张与置换物业表现出谨慎态度。

后续供应不减,整体租金水平预计保持平稳

结合可见供应的项目计划,在5年内有望入市的供应量或高达601万平方米。后续在途供应量不减,市场压力尚存。预计随着新兴板块新项目陆续入市、成熟板块年末租赁业绩指标压力增大,业主端仍会采用相对积极的策略,整体租金水平将保持平稳状态。