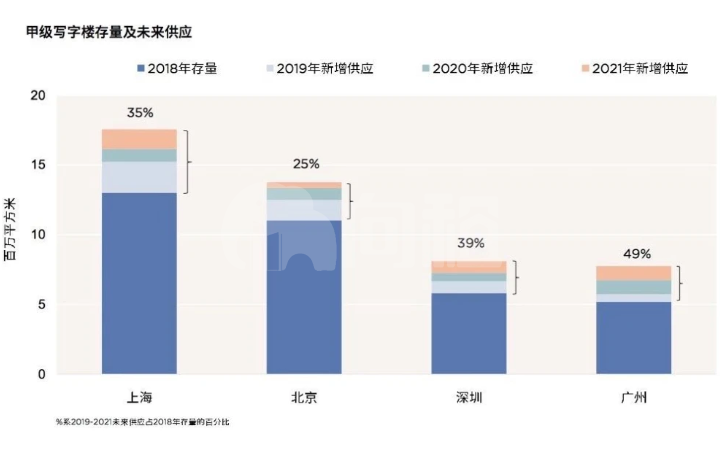

说到写字楼的体量,北上广深肯定是大当家,其中北京和上海的甲级写字楼存量超1000万㎡,深圳和广州约为500万㎡,深圳存量多于广州。(数据来自第一太平戴维斯)

值得注意的是租金和空置率,两者代表着商业市场的活跃度,同时也反映出投资写字楼的回报率。

据戴德梁行数据显示,2020年一季度甲级写字楼租金水平如下:

北京:378元/㎡

上海:261元/㎡

广州:190元/㎡

深圳:235元/㎡

同时四大一线城市2020年一季度的空置率如下:

北京:13.8%

上海:21%

广州:5.2%

深圳:24.6%

其中你会发现深圳写字楼的租金水平不算高,而空置率反而偏高;这与深圳大量供应商业地块和企业关闭(P2P、互联网公司等企业)有较大关系;供过于求,自然价格回调。

从此前关于深圳写字楼的新闻报告可知,今年深圳大体量的新增供应进入市场后,到年底,深圳写字楼市场的空置率可能上升至29%,甚至会达到30%;。(数据来自第一太平戴维斯)

这与深圳火热住宅市场形成鲜明对比,而写字楼租金却连跌7个月。

深圳走过的路值得东莞警惕,特别是作为制造业立市的东莞,第三产业需要发展和扩宽,但是不能盲目;购买写字楼的客群也需要注意,别在里面沉静太久。

虽然住宅价格上涨会带动写字楼的价格,但是写字楼更多是体现在租金层面,或许部分人士购买写字楼或商铺有额外的需求,此类朋友不在考虑范围内。

其实一座都市需要写字楼,特别是高端商务,这部分行业更是一座城市实力的代表。

但不能盲目,或许东莞在走一条捷径,深处广深之间,写字楼租金的优势或许可吸引中小微企业进驻,又可融入广深商务圈。

东莞的产业转型可以说是两条腿走路,右脚是向中高端制造业迈进,左脚是中心城区的高端商务产业;但路途遥远,请把左脚放慢一点。

而产城融合的道路,容易走偏;变成房地产开路,产业难以跟上步伐的路径依赖。

但是汽车启动后,好像不能踩刹车了。

东莞写字楼集中区:地铁2号线蛤地站-西平站-鸿福路站,以及规划中的国际商务区写字楼,潜在量的供应真的有点感叹。

先说鸿福路站周边的写字楼,例如民盈国贸中心(东莞第一高楼)、环球经贸中心、嘉宏振兴中心、东莞农商行大厦、东莞信息大厦、鼎峰卡布斯国际广场、汇业写字楼、第一国际(系列)、海德广场等。

接着是西平站周边的写字楼,其中轨道大厦屹立那里好久了。

以后还有系列大企业出资建的写字楼,同时8月初有4宗商业地块出让,4宗地块的容积率约为10,合计占地面积约5万平,意味着总建面约50万平,楼高在150至200米之间。

根据去年东莞国际商务区招商交流会报道,华润集团、嘉里集团、新鸿基集团、恒基兆业集团等10家知名企业签署意向协议,总投资达410亿。

包括香港嘉里集团酒店及城市综合体项目、新鸿基集团酒店及城市综合体项目、恒基兆业集团TOD及住宅项目、金利丰金融集团综合体或商务办公项目、华润集团万象城综合体及地标塔楼项目、大湾区外商投资有限公司东莞香港中心项目、招商局集团湾区总部项目、莞民投集团总部项目、东莞银行总部项目、保利发展粤港澳大湾区总部项目,以及粤港澳青年创新创业基地等项目,打造粤港澳大湾区高质量发展平台。

最后是基本成形的蛤地站总部基地,有寰宇汇金中心、国金大厦、中熙大厦、万科大厦、碧桂园中心、浙商大厦、凯建大厦、中世和发大厦等。

南城这片区域未来一定东莞中心的中心,但是写字楼建设进程或许可以慢点,现在总部基点已略有人气,这也是很多企业换租得到的现象。

需要事先声明的是写字楼不是不可投,个体购房者需谨慎!

根据第三方数据显示,截止6月底东莞写字楼存量为74.08万平,消化周期约为36.13个月,去货压力极大,整体去化压力可谓是极大。

同时,与写字楼同属商业性质的商务公寓库存同样承压,全市商务公寓存量为75.47万平,去化周期约为15.43个月。

你会发现东莞现阶段楼市跟深圳市场极其类似,住宅市场火爆,写字楼市场却承压累积。

对此,房叔特意走访了总部基地的写字楼,周边写字楼租金50-80元/㎡/月,与广深写字楼租金有明显优势,也说明东莞写字楼投资回报率不高,属于资金沉淀型投资。

若全款买进一套200平写字楼为例,业主买入价为16000元/平,总价320万元,如今算80元/㎡/月出租,综合合计年回报率为6%,可以跑赢很多银行理财产品,但是跑不赢通胀。

另外,也要保证持续连续的出租,若碰上断租或租金难以上涨,每年320万元的资金成本就是亏;若贷款买入更是大概率是亏,即使物业自身增值,也难以覆盖利息和资金可获潜在利润。

写字楼购买适合自身经营企业的朋友或者大企业的资产配置,个体购房者不建议购入。

目前,按东莞国际商务区规划,未来的写字楼供应量巨大,东莞自身商务活动短期难以支撑持续的巨大供应,但是这也是东莞城市转型的关键一步,只能“盲踩”。

另外,需要关注的是今年5月国家住建部和国家发改委联合发布的《关于进一步加强城市与建筑风貌管理的通知》

规定,未来国内“一般不得新建500米以上的建筑,另外,新建100米以上建筑也应该充分论证、集中布局”。除此之外,新建的高楼要符合“适用、经济、绿色、美观”的建筑方针。

与此同时,新建的高楼要还与城市规模、空间尺度相适宜。最重要的一点,要与消防救援能力相匹配……简单来说,未来国家将要对“超高层建筑”动刀了,想要新建高楼的想法,可能要被遏制了!

所以,东莞城市的定位要与写字楼的规建相匹配,不能动作过猛,免得闪腰。

或许,东莞有租金和地理位置优势,可以吸引企业进驻,但是走商务路线同时,切记要产业先行。

最后,东莞写字楼空置率暂无数据,但切身感受是应该不低!