最新资讯

2020-11-04

三季度,重庆零售物业市场有位于沙坪坝的融创mall入市,录得109,400平方米新增供应;同时,南坪盛汇广场合作百货停业撤场,盛汇广场闭店。这一进一退,使优质商业存量定格在5,064,000平方米,空置率环比下降0.74个百分点,至10.98%。其中,市级高端商场及规模较小的社区购物中心出租率明显回升。

2020-11-04

北京自贸区建立后,将与天津自贸区、河北自贸区一起深化产业发展,实现区域有效资源的优势互补,并且北京重点打造的几个园区及产业在京津冀一体化中都居于高端定位,能够起到引领和带动作用。未来,在《总体方案》的指导下,京津冀三地将依托北京大兴国际机场的辐射作用,联系也更加的紧密。也将围绕科技创新、数字经济及服务业开放三个重点方向发挥更大的优势。

2020-11-03

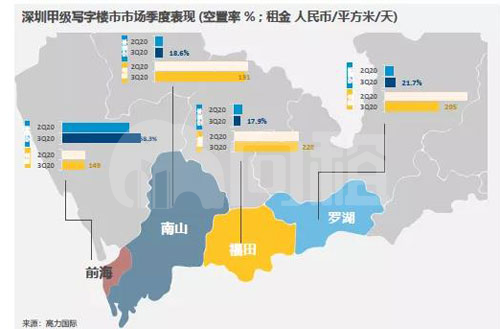

三季度深圳办公楼市场仍处于复苏通道,租赁市场活跃度持续恢复,全市整体净吸纳量环比录得小幅上升。互联网企业的扩张及搬迁活动继续领跑市场,尤其是互联网龙头企业。由于业务范围的快速扩张,这些龙头企业原有的租赁面积已无法满足新增人员的办公空间需求,因此扩张势头更加迅猛,大面积成交也尤为突出。

2020-11-03

金桥壹中心是 “金色中环发展带”建设重点项目之一。250米的超甲级写字楼将成为金桥区域目前在建项目中最高的建筑。项目总投资25.99亿元,设计理念上,项目秉承绿色环保的理念,按照绿建三认证标准设计,外形上六边形轮廓挺拔硬朗,形似阿拉伯数字“1”,寓意本项目创造金桥多个第“1”。

2020-11-02

空置率方面,世邦魏理仕报告显示,2020年第二季度上海市写字楼空置率为19.9%,这一数字为近15年来最高;租金方面,仲量联行数据显示,二季度上海甲级办公楼租金为7.9元/平方米/天,环比下降4.6%,同比下降达9.4%。

2020-11-02

继被疫情抑制的需求集中于第二季度释放后,第三季度的全市净吸纳量环比回落45.3%至9.3万平方米,但与2020年上半年的季均吸纳量(9.2万平方米)基本持平,各子市场在后疫情中均保持需求增长趋势,TMT及金融类企业仍是租赁需求主力。

2020-10-30

瑞安方面介绍,瑞虹天地太阳宫全面开启后,会和已经开业的瑞虹天地月亮湾相连通,形成近25万平方米的室内室外整体项目。这成为上海商业地产疫情后复苏的一个标志。由于国际旅行受限,奢侈品消费持续回流,上海奢侈品销售业绩强劲反弹。

2020-10-29

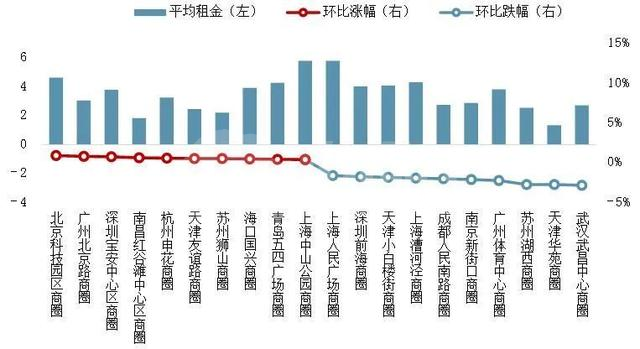

三季度上海写字楼挂牌价格为29746元/㎡,环比上涨3.09%,在一线城市中表现最为突出。分区域来看,黄浦区以34043元/㎡的挂牌价格排在各区首位,闵行区、徐汇区、静安区和浦东新区写字楼挂牌价格也都维持在3万/㎡以上水平。长宁区、普陀区、青浦区、虹口区、杨浦区、宝山区和嘉定区写字楼挂牌价格均处于2万/㎡以上水平。松江区写字楼挂牌价格为18830元/㎡,处于相对较低区域。

2020-10-29

2020年三季度,TMT产业、专业服务业以及金融业依旧为写字楼市场需求主力,受惠于互联网产业、多媒体产业以及生物、医药等高新技术产业的良好发展,该类企业较为集中的商圈写字楼租金相对较为稳定;此外,随着新冠肺炎疫情得到有效控制,商务活动有序恢复,部分交通便利且拥有高品质大型综合体的核心商圈写字楼租金亦缓步回升。

2020-10-27

三季度,深圳办公楼市场仍处于复苏通道,租赁市场活跃度持续恢复,全市整体净吸纳量环比录得小幅上升。互联网企业的扩张及搬迁活动继续领跑市场,尤其是互联网龙头企业。由于业务范围的快速扩张,这些龙头企业原有的租赁面积已无法满足新增人员的办公空间需求,因此扩张势头更加迅猛,大面积成交也尤为突出。

2020-10-27

2020年第三季度,上海写字楼租赁市场信心回升、需求激增。但受到大量新增供应影响,空置率仍在上升,租金环比下降2.7%。随着宏观经济的复苏和市场信心的恢复,上海写字楼市场的租赁需求在第三季度回升至2019年疫情前的正常水平。而上半年受疫情影响有部分新增供应推迟入市,导致本季度有7个新项目集中入市。

2020-10-23

从各产业运行情况来看,2020年前三季度,我国规模以上工业增加值同比增长1.2%;服务业生产指数同比下降2.6%,降幅较上半年收窄3.5个百分点;9月,服务业商务活动指数为55.2%,连续7个月位于荣枯线以上。

2020-10-23

受科技行业不断扩张推动,上海产业园区第三季度表现活跃,净吸纳量环比上升7%至187,600平方米;整体空置率22.5%,环比下降0.8个百分点;平均租金3.79元每平方米每天,环比上涨0.4%;租赁需求尤为强劲的张江、漕河泾及市北三个核心子市场净吸纳量占据全市总量的60%以上。

2020-10-22

报告显示,2020年三季度租金指数环比下跌1.69%,虽然仍有下行压力,但跌幅收窄,以广州为代表的一线城市带头复苏;三季度商业地产经纪人信心指数达到87.25,环比上涨6.0%。

2020-10-22

在散售市场,今年第三季度,北京写字楼整体表现稳中有升,新增供应19.95万平方米,同比上升7.5%;成交面积22.92 万平方米,同比下降 2.8%。季度内,写字楼散售成交金额为56.66亿元,同比下降 13.0%;均价每平方米24723元,环比、同比分别下降25.4%、10.6%。

2020-10-22

2020年写字楼出租市场的总交易额将会与2019年的高值存在一定的差距。不过相较于其他市场而言,北京2020年前三季度投资市场表现整体稳定,预计这一趋势在年末仍将持续。

2020-10-21

2020年三季度市场供应方面,随着全球经济衰退逐渐放缓,国内在中央政府刺激方案作用下开始回升。上海经济保持积极态势,多项指标继续增长,带动消费品市场和零售物业市场持续繁荣。据上海统计局数据,全市社会消费品零售总额同比上升11.5%,增幅较去年同期下降3.4个百分点。

2020-10-21

作为深圳甲级写字楼市场最重要的行业之一,金融业贡献深圳2020年上半年全市GDP的16.2%,对比2019年同期的12.7%。同时,金融行业贡献2020年上半年税收达到全市的24.1%。

2020-10-21

第三季度,东二环区域的兆泰国际中心AB座以及金融街区域的金融街国际中心完工入市,为市场带来180,088平方米的写字楼面积。其中,金融街区域的金融街国际为酒店改造写字楼项目。截至2020年9月,北京甲级写字楼租赁市场的存量上升至1,135万平方米。

2020-10-20

CBRE成都顾问及交易服务 | 产业地产部主管单宇迪表示,“本季度成都仓储物流市场延续回暖态势,空置率改善、租金下行放缓,预计年末一系列的购物高峰有望继续刺激电商仓储需求增长。尽管未来两年高位供应下市场将面临持续的去化压力。